金利豐證券研究部執行董事黃德几

敏華控股(1999)主要從生產和零售功能沙發為主的沙發產品,截至去年9月底止中期,總收益95.33億元,按年增加15.4%,純利上升10.5%至10.92億元。整體毛利率由去年同期的36.2%,上升2.6個百分點至38.8%。期內,沙發及配套產品業務共實現收入按年下跌5%至67.08億元。集團的其他收入按年增長加70.3%至約2.43億元,當中政府補助上升1.07倍至1.7億元。集團擬派發中期息每股15仙,按年增加15.4%。

2023財政年度上半年,按地區劃分,集團主要收入來自中國市場(包括香港和澳門)。期內,集團整體中國市場銷售收入60.17億元,中國市場主營業務收入57.1億元(不包含房地產、商場物業及其他業務收入),按年下跌10.7%。於去年9月底,集團在中國市場總共擁有6,230間品牌專賣店(不包含格調、普麗尼和蘇寧門店1,514間);期內,實現專賣店店舖數目淨增長262間。

全力提升品牌影響力

雖然近期內地新冠疫情升溫,但憧憬內地房地產市場改善,而且目前內地功能沙發仍處於低滲透度,有望為集團帶來更多機遇。另外,集團除了在傳統天貓、京東等電商平台,亦積極推動直播銷售模式,通過短視頻推廣、自有店舖直播等,提升品牌影響力。北美市場主營銷售收入25.6億元,按年僅增長0.1%。至於來自Home集團,分部收入減少39.9%至2.8億元,主要受到疫情和俄烏衝突的影響。

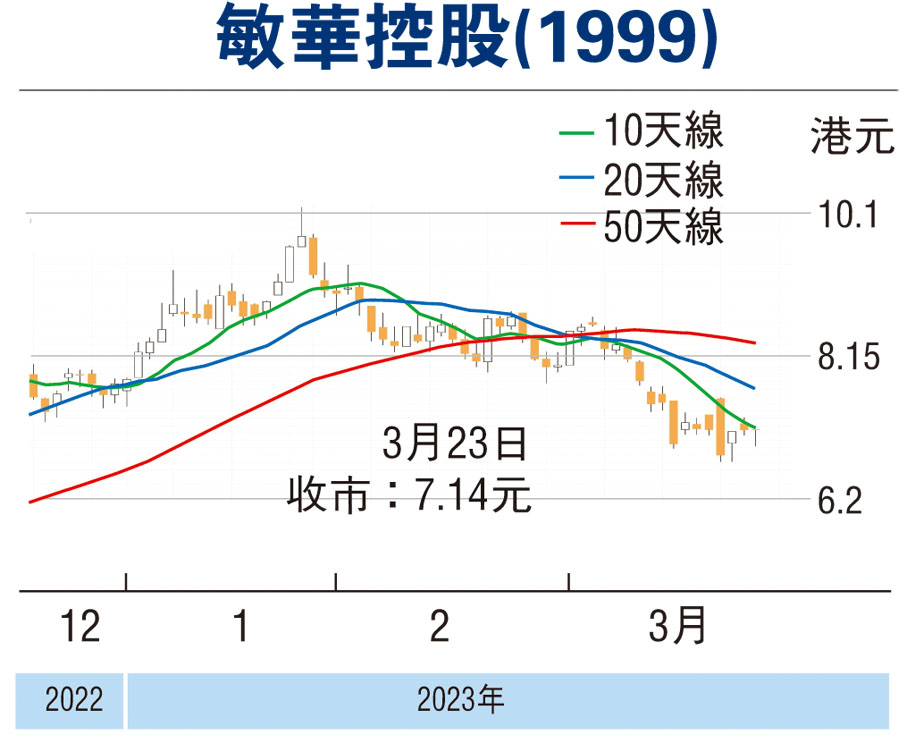

走勢上,敏華去年11月1日跌至4.33元止跌回升,10天線走高於20天和50天線,MACD牛差距擴大,STC%K線升穿%D線,可考慮6元以下吸納,反彈阻力8.1元,不跌穿5元續持有。(筆者為證監會持牌人士,本人並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。

評論