吳亦凡被判囚13年 附加驅逐出境

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(香港文匯報記者 趙一存 北京報道)備受關注的加拿大籍男藝人吳亦凡強姦、聚眾淫亂案有了新進展,北京市朝陽區人民法院25日通報,經一審公開宣判,對被告人吳亦凡數罪並罰,決定執行有期徒刑十三年,附加驅逐出境。根據《中華人民共和國刑法》關於強姦罪的量刑標準,吳亦凡因涉嫌強姦多名女性,屬於從重處罰。內地法律專家在接受香港文匯報訪問時表示,基於其外國人身份附加的驅逐出境處罰,需要先服刑再被驅逐。

根據一審判決結果,被告人吳亦凡以強姦罪被判處有期徒刑十一年六個月,附加驅逐出境;以聚眾淫亂罪判處有期徒刑一年十個月,數罪並罰,決定執行有期徒刑十三年,附加驅逐出境。

強姦三醉酒女性 另組織兩女性酒後淫亂

法院通報稱,經審理查明,被告人吳亦凡於2020年11月至12月間,在其住所先後趁三名女性醉酒後不知反抗或不能反抗之機,強行與之發生性關係;2018年7月1日,吳亦凡在其住所,夥同他人組織另外兩名女性酒後進行淫亂活動。法院認為,吳亦凡的行為已構成強姦罪、聚眾淫亂罪,應依法並罰。根據其犯罪的事實、犯罪的性質、情節和危害後果,法庭作出上述判決。通報還稱,當日有加拿大駐華大使館官員旁聽了宣判。

法律專家向香港文匯報表示,強姦罪的法律判定保護的是性行為的自主權,一般處三年以上十年以下有期徒刑。其中,有加重情節比如強姦多人、輪姦的,則處十年以上有期徒刑、無期徒刑或死刑。聚眾淫亂罪是指聚集眾人進行集體淫亂活動的行為,此罪不僅違反倫理秩序,而且還侵害了性行為非公開化的社會秩序。根據刑法規定,對首要分子或多次參加的,處五年以下有期徒刑、拘役或管制;引誘未成年人參加聚眾淫亂活動的則從重處罰。法律專家認為,根據相關規定,吳亦凡觸犯前述兩罪被判處數罪並罰,最終獲刑十三年,符合中國法律規定。他還指出,在量刑時要綜合考慮各方面情節,吳亦凡作為明星或特殊的主體對社會引發的負面影響,「是其中必須要考慮的一個因素。」

律師:量刑適當 罪罰相當

「法院對吳亦凡強姦罪判決是從重判決,從相關證據來看受害人中有未成年人。」內地知名刑法專家、北京君樹律師事務所主任謝通祥向香港文匯報指出,法院的判決以事實為依據,根據犯罪的具體行為來量刑,吳亦凡多次強姦多名女性,已構成《刑法》關於強姦罪的法定加重情節,因此量刑適當,罪罰相當。

謝通祥告訴香港文匯報記者,目前來看,法院未對判決限制減刑,因此根據吳亦凡服刑期間的表現,仍有獲得減刑的機會。此外,根據《刑法》關於有期徒刑刑期的計算與折抵規定,吳亦凡獲有期徒刑的刑期從判決執行之日起計算,判決執行以前先行羈押,羈押一日折抵刑期一日。

基於吳亦凡外國人的身份,一審判決附加驅逐出境處罰,謝通祥表示,根據刑法規定,對於犯罪的外國人,可以獨立適用或者附加適用驅逐出境。吳亦凡需在中國服刑完畢,再被驅逐出境。法律專家亦表示,吳亦凡雖是外國國籍,但根據屬地管轄原則,一個國家對其領域內的人,不問其國籍,都有對其進行規制以維護本國法律秩序的權力。因此,對吳亦凡的違法犯罪行為進行處理符合中國法律規定。另外,吳亦凡不享有外交特權和豁免權,因此可以按照正常的中國司法程序對其進行處罰。

至於吳亦凡服刑期間家屬的探視問題,謝通祥表示,家屬探視可以由駐華使館人員陪同,也可以自行前往。

吳亦凡偷逃稅被追繳並處罰款共計6億人民幣

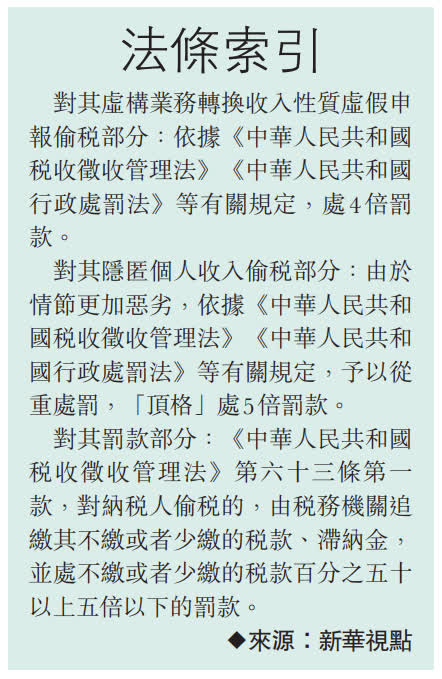

香港文匯報綜合中新社及新華社報道,11月25日,北京市稅務部門通報,吳亦凡在2019年至2020年期間,採取虛構業務轉換收入性質虛假申報、通過境內外多個關聯企業隱匿個人收入等方式偷逃稅款0.95億元(人民幣,下同),其他少繳稅款0.84億元。北京市稅務局第二稽查局依據相關法律法規規定,對吳亦凡追繳稅款、加收滯納金並處罰款,共計6.00億元。

前期,北京市稅務局第二稽查局根據有關方面線索和稅收大數據分析,依法對加拿大籍藝人吳亦凡2019年至2020年期間涉嫌偷逃稅問題開展了稅務檢查。由於吳亦凡大量經營信息、資金往來涉及多家境內外關聯企業,案情較為複雜,北京市稅務部門會同相關稅務機關進行了認真細緻的調查,目前案情已經查清。

根據相關法律法規規定,吳亦凡被追繳稅款、加收滯納金並處罰款,共計6.00億元。其中,對其虛構業務轉換收入性質虛假申報偷逃稅款的部分處4倍罰款計3.45億元;對其隱匿個人收入偷逃稅款的部分處5倍罰款計0.42億元。日前,北京市稅務局第二稽查局已依法向吳亦凡送達稅務行政處理處罰決定書。

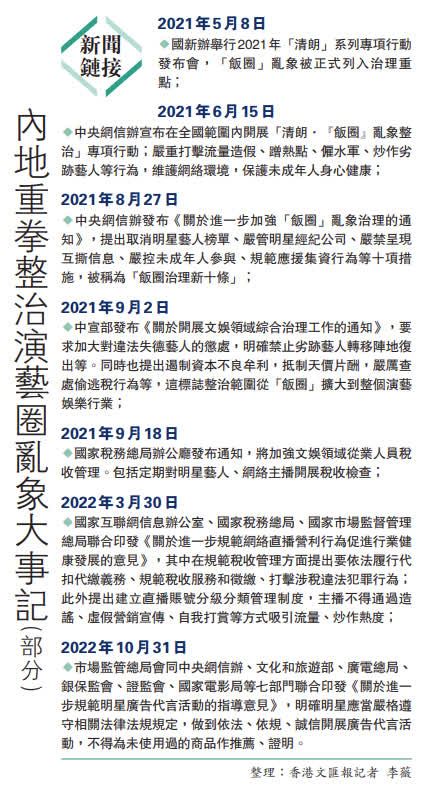

偷稅手法隱蔽 危害中國稅收主權

稅務部門相關負責人介紹,吳亦凡雖然是加拿大國籍,但其2019年和2020年在中國境內停留時間均超過183天,按照《中華人民共和國個人所得稅法》規定,屬於中國稅收居民個人,應就其來自中國境內外所得依法繳納個人所得稅。

北京市稅務局指,吳亦凡在中國境內從事演藝活動時,利用其外籍身份並憑借其在演藝圈的流量優勢,要求境內企業或境內企業設立的境外機構將其個人勞務報酬支付給其境外註冊的企業,將境內個人收入「包裝」成境外企業收入,以此隱匿其個人從中國境內取得應稅收入的事實,或轉換收入性質進行虛假申報,企圖逃避中國稅收監管,從而達到偷逃稅款的目的。與已公布的其他偷逃稅案件相比,吳亦凡案件的偷稅手法更加隱蔽,並嚴重危害到中國稅收主權。

0

已點過讚

0

已點過讚

評論(0)

0 / 255