【股市縱橫】新業務潛力佳 百度可低撈

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

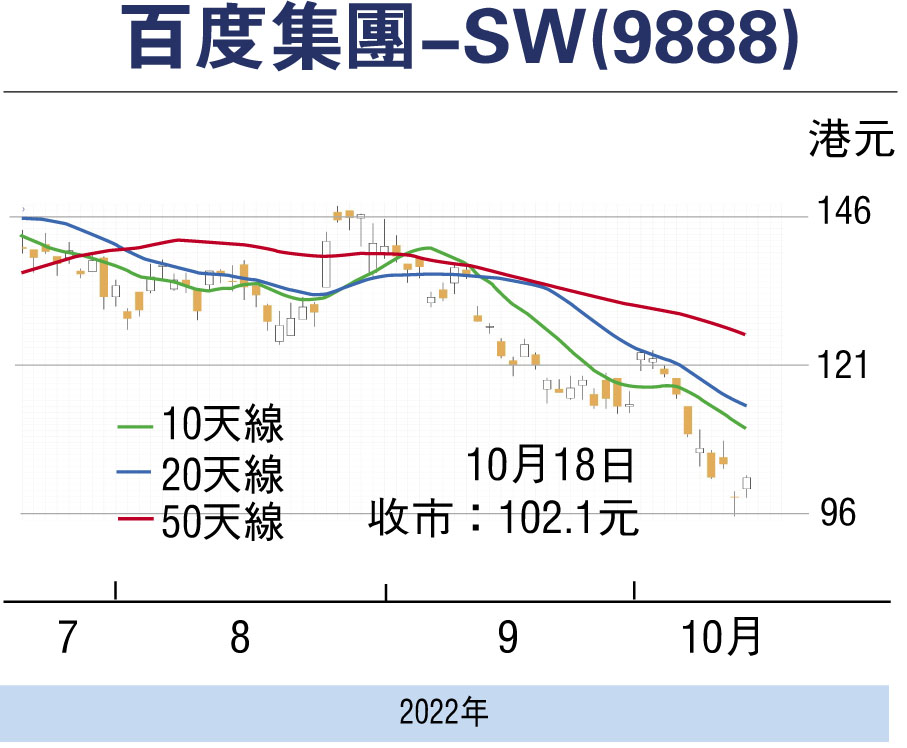

百度集團-SW(9888)近期沽壓明顯加大,股價周一造出95.65元的上市以來低位,是日更棄守100元關完場,為去年來港掛牌以來所僅見。該股昨重返「紅底股」行列,收報102.1元,升3.25元或3.29%,表現雖不算突出,但因集團上月已正式染藍,早前派發的成績表也屬對辦,即使市場憂慮疫情反覆,旅遊業等主要客戶的廣告支出變得審慎,以及雲計算需求比預期弱,都將影響其收入表現。不過,該股股價處於上市以來偏低水平,料已反映相關的利淡因素,若從中長線的角度考慮,不妨趁低部署作分段收集。

業績方面,截至2022年6月30日第二季度未經審計的財務報告,百度實現營收296.47億元(人民幣,下同);歸屬集團淨利潤(非美國通用會計準則,non-GAAP)達到55.41億元,按年增長3%,按季增長43%,超市場預期。 期內,集團第二季度核心運營利潤率(Non-GAAP)達22%,較2022年第一季度的17%有所上升。至於百度智能雲收入維持增長勢頭,營收按年增長31%,按季增長10%,增速再次領跑行業。

在智能交通領域,截至第二季度末,以累計合同金額超過千萬元訂單計算,百度ACE智能交通解決方案已經被51個城市採用,覆蓋範圍較一年前的20個城市持續提升。 自動駕駛方面,百度自動駕駛出行服務平台蘿蔔快跑運營規模持續擴大,第二季度提供了28.7萬次乘車服務,按年增長近500%。

消息方面,由百度組建的智能汽車公司集度汽車公布,首款「集度ROBO-01」探月限定版將於下周四(27日)發布,該車款計劃在2023年下半年交付。目前該限量版1,000輛車已售罄,並開啟預約候補。據悉,集度全國首家門店將於11月初在上海陸家嘴開業。

雲業務虧損率料將續收窄

瑞銀的研究報告指出,以目前股價計,投資者未有計及百度雲端及汽車新業務的任何價值,認為相關新業務具有長期發展潛力,預期未來幾個季度雲業務虧損率將繼續收窄,在智能交通等垂直行業下半年有望實現正經營溢利率,同時憧憬集度汽車明年量產首款車型,可能會帶來增量收入。該大行將百度H股目標價由191.3元(港元,下同)下調至176元,惟較現價尚有約72%的上升空間,維持「買入」評級。

百度於去年3月23日來港掛牌,當時的上市價為252元,即現價「潛水」達59%。該股預測市盈率23.29倍,市賬率1.12倍,相比不少同業仍錄得虧損,其估值也屬合理。可考慮於100元附近部署吸納,博反彈目標為50天線的122.78元,宜以失守上市低位的95.65元則止蝕。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255