A股本季料續尋底 明春勢反彈

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

分析師:新能源高科技大消費可留意

受多重因素壓制,A股於三季度開啟急跌模式,期內滬綜指、深成指、創業板指分別累計重挫11.01%,16.42%,18.56%。分析師在接受香港文匯報採訪時判斷,因國內、國際不確定因素尚未消除,一些分歧亦暫未看到清晰解決方案,本月雖存在橫盤震盪、弱勢反彈的可能,整個四季度A股行情仍不太樂觀,市場大概率維持震盪尋底。不過,11月、12月有望見到重要波段低點,將為今年底明年初的反彈行情蓄勢。◆香港文匯報記者 章蘿蘭 上海報道

資深A股分析師、九三學社上海金融委員會專家委員會成員石建軍表示,美國激進加息致人民幣匯率承壓、內地新冠疫情仍有散發、美國持續出台針對中國的芯片限制措施,再到俄烏衝突、「北溪」事件,當前國內外環境仍面臨較大不確定性,在前述種種不明朗因素改善、或消除之前,最好不要對A股四季度行情太「奢望」。

重要會議將至 維穩行情可期

單論10月,石建軍預計,本月的確存在弱勢反彈的可能。除了重要會議將至,維穩行情可期,從技術上看,因滬深三大指數月線均已三連陰,滬指3,000點附近有超跌反彈需求。「滬指短期內破位向下,急速探至3,024點,而3月、5月、10月三條中短期均線都在3,200點上方,兩者偏離度較大,所以指數短期或橫盤震盪、甚至小幅反彈。」

但四季度A股整體行情仍不容樂觀,之後指數很可能繼續尋底,他擔心,本季內滬指亦可能在年內低點2,863點再度接受考驗,「若滬指階段低點在3,000點附近自然最好,只是現在還沒有足夠的依據,認定3,000點附近就一定能止跌,所以投資者也要未雨綢繆,做好大盤創新低的心理準備。」值得期待的是,11月、12月見到重要波段低點,將為今年底明年初的一波像樣反彈行情蓄勢。

避開長期弱勢或已大升板塊

論及板塊個股,石建軍直言,在前期大幅下跌,且仍將繼續震盪探底的市場中,很難推薦具體板塊,如何規避亦無從談起。「市場調整初期,投資者理應遠離長期弱勢、及升幅夠高的板塊個股,這是不言而喻的,當前指數已經重挫,再談如何規避難度很大,但可預計的是,一旦形成波段低點,跟着國家產業方向走的新能源、高科技,及與國計民生相關的大消費,在反彈行情中一定不會缺席。」

至於近期政策面持續為地產業「鬆綁」,對於地產股的走勢,石建軍認為,在「房住不炒」的主基調下,整個房地產板塊昔日的輝煌已經一去不復返,房地產股要有顯著表現是不可能的。此外,因煤製氫技術突破,作為老能源板塊的煤炭再度「青春煥發」,今年煤炭股漲勢凌厲。他提醒,也許四季度煤炭股走勢還會延續,惟投資者也需留意,至大盤見底重拾升勢,對比其餘股價腰斬的板塊個股,煤炭股性價比降低,屆時要提防市場出現反向操作的走勢。

新股破發趨勢料本季仍延續

三季度新股頻頻破發,據統計,9月新股首日破發率更達到四成。石建軍預計,新股破發趨勢料在四季度延續。他進一步分析,除了大市原因,A股新股頻發破發,主要還是因為部分新股發行價較高,未來若在詢價機制上有所調整,令新股定價更為合理,或對大股東在發行價以下減持做進一步限制,料將有助於減少新股破發頻率。

近年來A股一直在穩步推進全面註冊制,不少機構猜測,考慮到當前市況較弱,全面註冊制在四季度落地的可能性很低。「全面註冊制在季內鋪開不太可能,但市場也有聲音建議,或可嘗試在大盤見到波段低點時推出全面註冊制,這樣的看法有一定道理。」石建軍表示,全面註冊制要分步走,要邊走邊觀察,若在大盤處於相對低位時推出,或可將問題一攬子解決,因為此時市場對新股定價較為理性,上市後股價不會出現大幅偏離,從長遠看利於整個市場的健康成長。

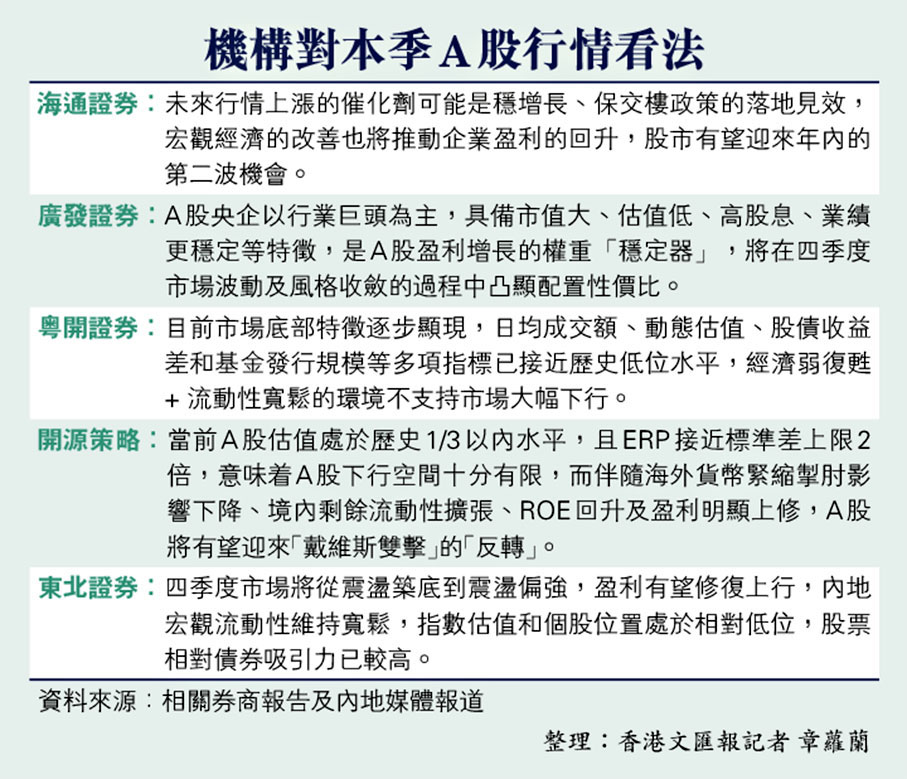

機構對本季A股行情看法

海通證券:未來行情上漲的催化劑可能是穩增長、保交樓政策的落地見效,宏觀經濟的改善也將推動企業盈利的回升,股市有望迎來年內的第二波機會。

廣發證券:A股央企以行業巨頭為主,具備市值大、估值低、高股息、業績更穩定等特徵,是A股盈利增長的權重「穩定器」,將在四季度市場波動及風格收斂的過程中凸顯配置性價比。

粵開證券:目前市場底部特徵逐步顯現,日均成交額、動態估值、股債收益差和基金發行規模等多項指標已接近歷史低位水平,經濟弱復甦 + 流動性寬鬆的環境不支持市場大幅下行。

開源策略:當前A股估值處於歷史1/3以內水平,且ERP接近標準差上限2倍,意味着A股下行空間十分有限,而伴隨海外貨幣緊縮掣肘影響下降、境內剩餘流動性擴張、ROE回升及盈利明顯上修,A股將有望迎來「戴維斯雙擊」的「反轉」。

東北證券:四季度市場將從震盪築底到震盪偏強,盈利有望修復上行,內地宏觀流動性維持寬鬆,指數估值和個股位置處於相對低位,股票相對債券吸引力已較高。

資料來源:相關券商報告及內地媒體報道

整理:香港文匯報記者 章蘿蘭

0

已點過讚

0

已點過讚

評論(0)

0 / 255