韋 君

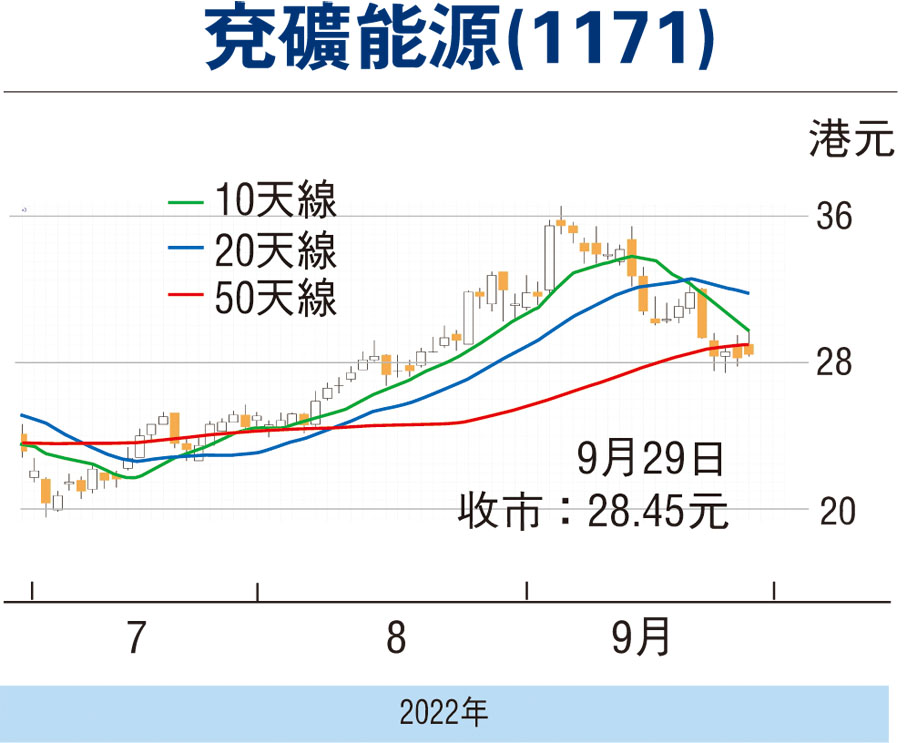

近兩年表現強勢的兗礦能源(1171)於9月6日創出36.5元的歷史高位後,股價隨即展開調整走勢,及至周二回試27.45元獲支持,觀乎在周三逾600點的大跌市之中,該股只是小跌1.22%報收,而昨日市況飄忽,其也能維持升勢至完場,收報28.45元,升0.2元或0.71%。由於煤炭行業的需求前景備受看好,兗礦早前公布的上半年業績也十分對辦,該股估值不貴,加上大行看法正面,料都有利其調整後再展升勢。

兗礦較早前公布截至今年6月30日止六個月未經審核之中期業績,實現銷售收入752.75億元(人民幣,下同),同比增長76.4%。毛利為361.08億元,同比增長177.9%。錄得純利184.5億元,同比大增194%。每股基本收益為3.78元。維持不派中期息。期內,集團共銷售煤炭5,307萬噸,同比增加 4.2%。其中自產煤銷售量為4,684萬噸,完成本年度自產煤銷售計劃的46.8%。煤炭業務銷售收入為612.8億元,同比大增 98.0%,主要是由於銷售價格明顯提升。

受到罕見熱浪襲擊,8月日發電量首次並連續4天突破40億度,月發電量歷史首次達到1,200億度水平,火電燃煤供應量歷史性突破5,000萬噸。此外,俄烏衝突,令煤炭供需關係出現明顯轉變,特別是歐洲國家對俄羅斯的經濟制裁,促使部分國家要重投煤炭懷抱,亦導致煤價持續高企。

除了煤價備受看好外,大行對兗礦前景也多表樂觀。美銀證券發表報告指出,兗礦上半年稅後利潤好過市場預期,故將其2022年盈利預測上調10%至367億元,主要由於第三季煤價、最新的煤炭產量和單位成本指引。該大行將兗礦目標價由31元(港元,下同)上調至36元,重申評級「買入」。

業務多元化 前景看好

另一方面,集團業務多元化,亦是其值得看好之處。事實上,今年初正式由兗州煤業易名為兗礦能源,確定在現有產業的基礎上,拓展礦業、高端化工新材料、新能源、高端裝備製造、智慧物流等5個產業,力爭5至10年煤炭產量達每年3億噸,化工品年產2,000萬噸以上,新能源發電裝機規模達到1,000萬千瓦以上,氫氣年供應能力超過10萬噸。

兗礦往績市盈率6.68倍,市賬率1.65倍,論估值並不貴,而息率8.61厘,論股息回報也不俗。趁股價近期整固期部署收集,上望目標仍看歷史高位的36.5元,宜以失守近期低位支持的27.45元則止蝕。

本版文章為作者之個人意見,不代表本報立場。

評論