金管局拋磚引玉 3方案徵意見 推數碼港元 「硬幣方案」可取

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

內地近年積極發展數碼人民幣,而在香港的數碼港元亦有進一步消息,金管局昨發布數碼港元討論文件,並邀請公眾及業界提出意見。金管局就數碼港元的發行機制提出3個方案,包括銀行繳交美元兌換成數碼港元(硬幣方案)、銀行繳交美元換取負債證明書(紙幣方案),及指定銀行把在金管局的結算賬戶結餘轉換為數碼港元(總結餘方案),而金管局傾向採用「硬幣方案」,認為有關方案最簡單。◆香港文匯報記者 馬翠媚

金管局昨發布《從政策及設計角度看「數碼港元」》討論文件,文件長達33頁,內容主要闡述在香港引入零售層面央行數碼貨幣所涉及的主要政策及設計事項,並邀請公眾及業界在5月27日或以前提出意見,不過金管局重申目前尚未決定是否及何時推出數碼港元。

「完全匿名」不利打擊洗黑錢

簡單而言,數碼港元即是港元現金的數碼版,其法定授權及法定貨幣地位理應與現有港元紙幣及硬幣一致。討論文件提到,就宏觀而言,數碼港元設計需審慎考慮多方面因素。重點之一是,據聯匯制度下的貨幣發行局原則,數碼港元的流通必須由外匯基金持有的美元資產提供十足支持。此外,雖然數碼貨幣技術上可以做到「完全匿名」,但在打擊洗錢及恐怖分子資金籌集規定下,「完全匿名」並非一個可行選項,因此當局在保障用戶私隱的同時,亦需確保數碼港元的系統穩健。

總結餘方案不利同業流動性

因此金管局就數碼港元的發行機制提出3個潛在方案,包括硬幣方案、紙幣方案及總結餘方案,金管局認為前兩個方案較總結餘方案更為合適,因為總結餘方面有兩個缺點,包括除非已制定足夠的保障措施,否則透過總結餘方案發行及贖回數碼港元或會令總結餘波動增加,影響港元銀行同業流動性,以及總結餘方案或會令人有錯誤印象,以為數碼港元並非由外匯儲備提供十足支持。

金管局亦認為,公眾很容易明白硬幣方案、紙幣方案運作,只純粹是把實物現金(即紙幣及硬幣)延伸至數碼版本,不過如果比較兩個方案,金管局則傾向採用硬幣方案,因硬幣方案完全由單一機構發行數碼港元,並保留着由代理銀行處理一切與分發數碼港元相關的面向客戶工作這一好處。從操作角度來看,這方案較簡單,又可以避免不同指定銀行發行的數碼港元在形式上可能存在差異,令公眾不易感到混淆。

距全面推出還有漫長道路

至於推行時間表方面,金管局總裁余偉文在《匯思》撰文表示,金管局尚未就推出數碼港元作出任何決定,而縱觀全球,目前大部分央行仍在研究央行數碼貨幣,只有極少數央行已決定推出央行數碼貨幣或已訂下政策立場,故即使香港最終決定推出數碼港元,距離全面推出並廣泛應用還有一段漫長的道路。他又指,公眾的意見將為研究數碼港元建立更扎實的基礎,幫助當局訂定政策以維持貨幣及金融穩定,而在收集和分析大家的意見後,當局冀於今年稍後時間發表相關的政策立場和取態。

去年曾發表《央行數碼貨幣 — 構築數碼金融基石》研究報告的團結香港基金,其高級研究員陳穎茵認為,金管局有關討論文件亦有探討數碼港元的使用場景,而應用場景正是數碼港元成功與否的關鍵。她又指,除了探索公共交通、賬單支付等日常支付場景,數碼港元更可與編程功能、智能合約等最新技術應用相結合,應用在更複雜的場景。

陳穎茵舉例指,金管局去年完成了向零售投資者發行代幣化綠色債券的概念認證,而數碼港元恰恰可以應用在代幣化綠色債券的支付端,使得債券利息可以自動派發,從而自動化綠色債券從購買到派息的全流程。

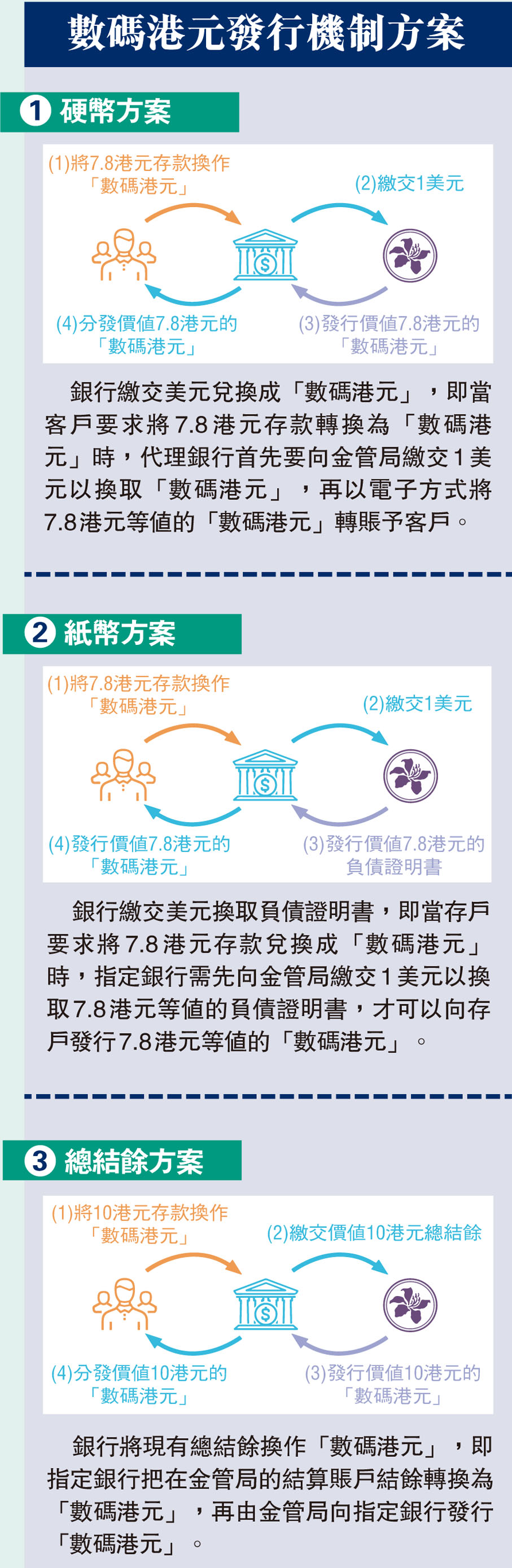

數碼港元發行機制方案

1、硬幣方案

銀行繳交美元兌換成「數碼港元」,即當客戶要求將7.8港元存款轉換為「數碼港元」時,代理銀行首先要向金管局繳交1美元以換取「數碼港元」,再以電子方式將7.8港元等值的「數碼港元」轉賬予客戶。

2、紙幣方案

銀行繳交美元換取負債證明書,即當存戶要求將7.8港元存款兌換成「數碼港元」時,指定銀行需先向金管局繳交1美元以換取7.8港元等值的負債證明書,才可以向存戶發行7.8港元等值的「數碼港元」。

3、總結餘方案

銀行將現有總結餘換作「數碼港元」,即指定銀行把在金管局的結算賬戶結餘轉換為「數碼港元」,再由金管局向指定銀行發行「數碼港元」。

0

已點過讚

0

已點過讚

評論(0)

0 / 255