【投委會專欄】「先買後付」知多啲

- 普通話

- 廣東話

字號

- 超大

- 大

- 標準

- 小

投委會

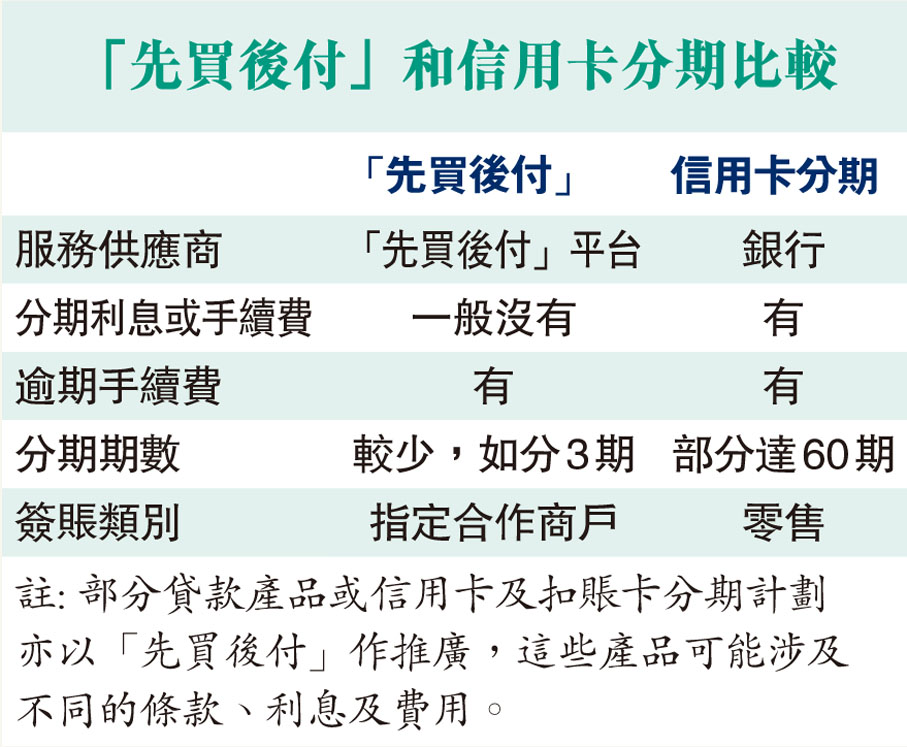

消費者購買大額商品時,或會考慮利用信用卡分期付款。最近市場上出現「先買後付」(Buy Now, Pay Later)的新興分期付款消費模式,形式與信用卡分期付款計劃相似,而且小額消費亦可以分期付款,消費者如何做到精明、理性消費?

「先買後付」標榜方便及快捷的分期付款消費模式。「先買後付」平台與不同商戶合作,由電子產品、生活百貨、到傢俬電器都可以先買後付。消費者在合作商戶購物時,選擇以「先買後付」平台付款,便可以把賬單攤分數期還款,若每期準時還款,便沒有利息或手續費。

宜考慮負擔能力

「先買後付」給予消費者支付賬單的彈性,惟其便捷性間接鼓勵消費。對消費者而言,只需支付部分的價錢便可以把心頭好馬上帶回家,十分吸引,但消費者容易被當下的享受充斥頭腦,忘記考慮自己的負擔能力,能否把餘額清還。消費者或會因此購買一些自己不需要或負擔不來的東西,不知不覺間累積多筆分期賬單,加重個人財務負擔,甚至變成欠債。

無論「先買後付」或信用卡分期,其實都是先使未來錢,本質上屬於借貸。消費購物時,大家應該衡量自己的負擔能力,分清楚「需要」和「想要」。另外,「先買後付」平台不一定受監管,使用有關服務時須留意平台有否提供適當的客戶保障。

0

已點過讚

0

已點過讚

評論成功,請等待管理員審核...

評論(0)

0 / 255