韋 君

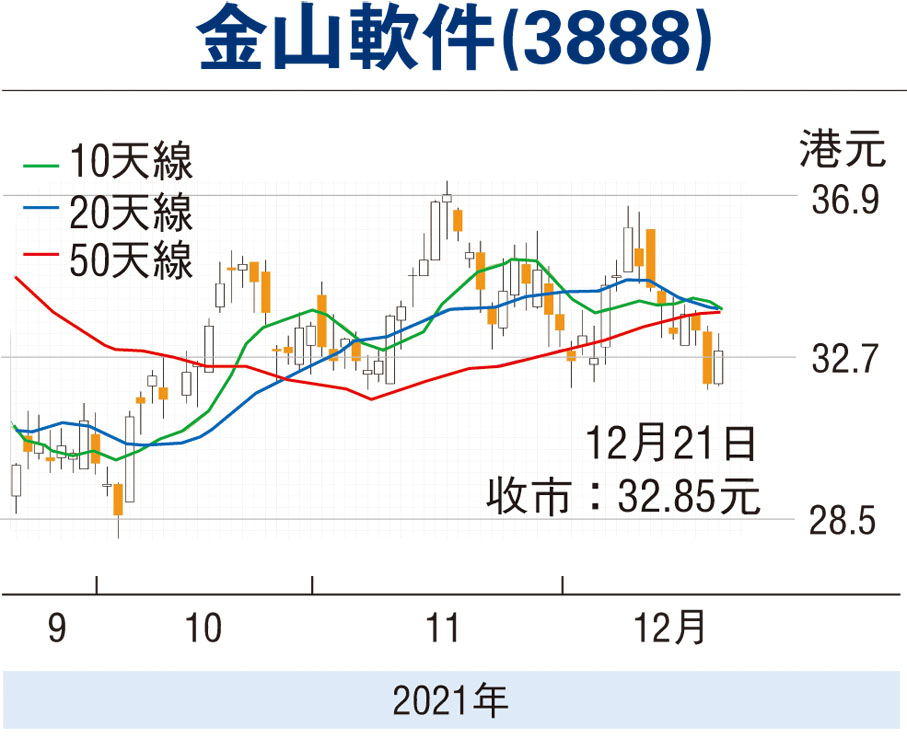

金山軟件(3888)近兩個月以來形成區間上落的格局,市場似漸消化第三季業績倒退的利淡因素。面對內地政府收緊線上遊戲行業措施,部分遊戲延遲取得發行許可,相關業務表現難以樂觀,惟集團旗下的辦公室軟件業務表現,應可補回線上游業務不足,加上國策有利軟件和信息技術服務業發展,故該股調整期不妨考慮作為中線建倉對象。

業績方面,截至今年9月底止,金山第三季營業收入15.1億元(人民幣,下同),同比增8.08%,環比增2.07%;經營淨利潤7.04億元,同比降13.45%;淨利潤5.65億元,同比降15.25%。受新遊戲延期上線影響,期內遊戲業務營收同比降12.81%至7.06億元。不過,隨着遊戲版號年底逐步恢復發放後,新遊上線可望帶動明年業績。

集團旗下辦公軟體及服務業務成為支撐業績的主要動力來源,第三季收入8.04億元,同比增36.91%,環比增2.22%;營收佔53.22%,同比增11.21%,環比增0.08%。期內,集團持續優化辦公協作場景,並上線新功能,截至第三季,主要產品MAU達5.21億,同比增14%,雲端上傳檔數達1,189億,同比增50%。

國策有助推動行業發展

國策方面,工信部較早前印發《「十四五」軟件和信息技術服務業發展規劃》提出,要落實軟件企業稅收優惠政策,持續完善惠企舉措;結合產業發展需要,研究完善有關會計準則;充分發揮創業投資支持創新創業作用,鼓勵社會資本設立軟件產業投資基金,為軟件企業提供融資服務;以及加快發展知識產權質押融資等金融產品服務,支持企業積極申請科創板、創業板上市。

國策有助提振金山軟件相關業務表現,加上新遊戲明年陸續上線,因此集團業績前景仍可樂觀。金山近月主要在31.85元(港元,下同)至37.25元的區間內上落,其昨收32.85元,升0.85元或2.66%。就估值而言,金山預測市盈率21.05倍,相比不少同業仍錄得虧損已算有所交代,而市賬率1.53倍,亦較不少同業顯得較為偏低。由於該股離橫行區底部支持位不遠,不妨考慮部署作上落市買賣。博反彈目標為近期高位阻力的37.25元,宜以失守31.85元支持則止蝕。

本版文章為作者之個人意見,不代表本報立場。

評論