【股市縱橫】即將回歸A股 龍源添動力

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

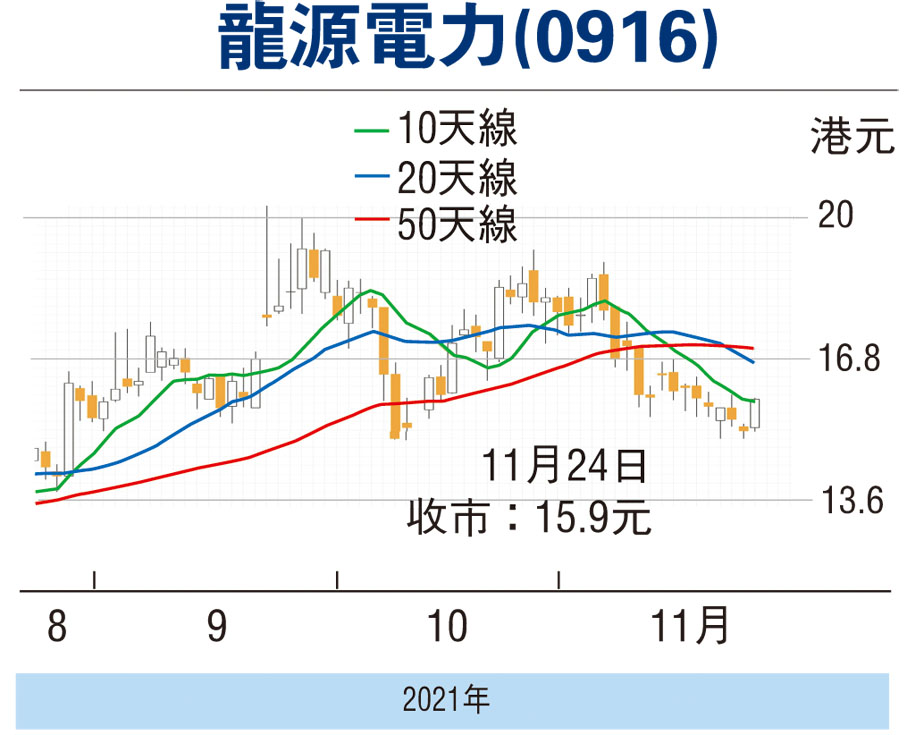

港股經過5連跌後,市況出現好淡角力的場面,全日埋單小漲34點。大市暫欠方向感,惟炒股唔炒市仍為市場特色。事實上,「雙碳」概念股的新能源板塊昨日便不乏有表現的股份,當中龍源電力(0916)5連跌後,股價便以近高位的15.9元報收,升0.72元或4.74%,其近期的調整似有初步完成跡象,配合早前公布首9個月成績表符預期,加上有回歸A股上市的消息跟尾,亦可成為股價催化劑,都是該股後市續可留意之處。

今年首九個月,龍源錄得收入255.87億元(人民幣,下同),按年增長28.02%。其中,風力發電分部的收入(不含特許權服務收入)達169.58億元,按年增長17.87%;火力發電分部的收入共81.82億元,按年大幅增長57.95%;而其他分部的收入3.71億元,按年增長43.24%。期內,純利為50.57億元,按年增29.7%。

再生能源發電量增長強勁

營運數據方面,今年10月份,集團按合併報表口徑完成發電量508.04萬兆瓦時,按年增加13.2%,其中風電上升11.3%至430.08萬兆瓦時,火電和其他可再生能源,分別增加17.8%和1.84倍。至於今年首10個月,集團累計完成發電量5,108.86萬兆瓦時,按年增長20.4%,其中風電增長18%至4,133.17萬兆瓦時,火電和其他可再生能源發電量分別增長26%和1.66倍。

另外,集團日前公布,有關擬換股吸收合併內蒙古平莊能源事項,獲得中國證監會併購重組委審核有條件通過。本次合併完成後,平莊能源將終止上市。龍源電力的原內資股及為合併發行的A股股份將申請在深交所主板上市流通。龍源回歸A股進入大直路,一旦落實將實現A+H兩地上市,可以同時在H股市場和A股市場開展資本運作,打通境內外融資渠道。由於A股市場投融資工具不斷創新,投融資活動十分活躍,且A股整體估值相較H股存在溢價,可為集團未來的業務發展和兼併收購提供有力的資本支持。

龍源現時預測市盈率17.19倍,市賬率2.08倍,估值雖不算便宜,但作為行業龍頭應可享較高估值。趁股價走勢趨穩跟進,博反彈目標為52周高位的20.25港元,宜以失守15港元支持則止蝕。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255