【股市領航】多元化產品布局 比電彈力可期

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

香港智遠

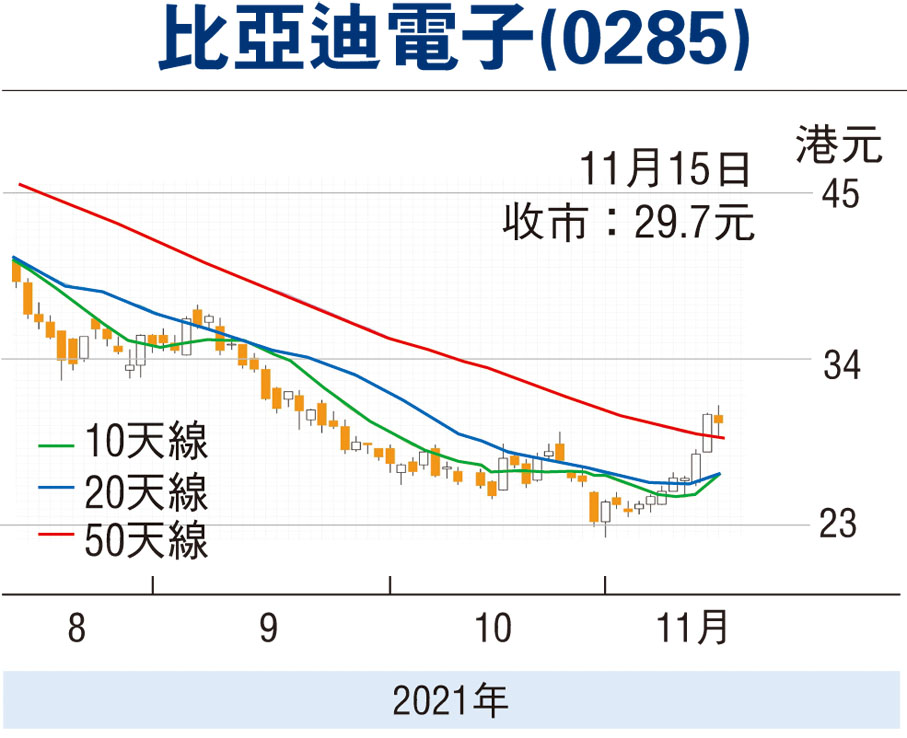

消費電子品板塊氛圍近期回暖,10月底以來已彈逾四成。作為全球領先的平台型高端製造企業,比亞迪電子(0285)11月初以來反彈近三成。疫情衝擊下的供應鏈錯位、原材料短缺等問題正在逐漸改善,比電後續或呈現更強彈力。

公司2021年前三季度實現收入約659.4億元(人民幣,下同),同比增長約28.0%;毛利約46.0億元,同比下降約38.5%;母公司權益擁有人應佔溢利約21.6億元,同比下降約50.2%。單看第三季度表現,公司實現收入約214.0億元,同比增長約6.3%;母公司權益擁有人應佔溢利約5.1億元,同比下降約72.4%。公告顯示,由於芯片短缺而導致客戶需求減弱、波動的局面依然持續,加之國家能耗雙控政策對短期生產的制約,對公司第三季度的經營和業績帶來了一定的影響。目前看來,第四季度芯片供給已現邊際改善跡象,利好公司業績改善。

比亞迪電子主要為客戶提供新材料研發、產品設計及開發、製造、供應鏈管理、物流和售後等一站式服務,穩居安卓領域龍頭地位,並持續滲透北美大客戶核心產業鏈。公司擁有業內領先的技術和先進製造能力,早在2011年就推出了全球首創的PMH納米注塑技術,其國際化的大規模自動化生產線已覆蓋模具、金屬、塑膠、3D玻璃、陶瓷製造及電子產品製造等。

電子霧化領域獲廣泛關注

公司採取多元化市場布局策略,緊抓市場機遇,積極推動業務轉型升級,聚焦汽車智能化發展,並在無人機、機器人、電子霧化、醫療健康等新興市場領域借勢突破。其中,公司在電子霧化領域的布局和進展獲得市場廣泛關注。目前公司已就電子霧化技術組建了陶瓷材料和霧化芯開發團隊、器具的設計團隊、自動化團隊以及測試團隊,成立了電子霧化機理研究所,並設立了一體化的功能和可靠性實驗室。全球電子霧化設備的市場滲透率持續上升,未來市場增長潛力大,公司有望在該市場領域贏得一席之地,為業績增長補充新動能。

公司第三季度經營的相對頹勢已經體現在走勢上,7月以來股價持續下落,直至於11月1日創下52周低點後開啟一輪上漲行情,沽壓或已基本消化。公司周一(15日)收跌1.82%,趁股價回落部署收集,上望目標為120天線約37.9港元,止蝕位為22.1港元。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255