【話你知】港利得稅兩級制 紓緩中小企負擔

- 普通話

- 廣東話

字號

- 超大

- 大

- 標準

- 小

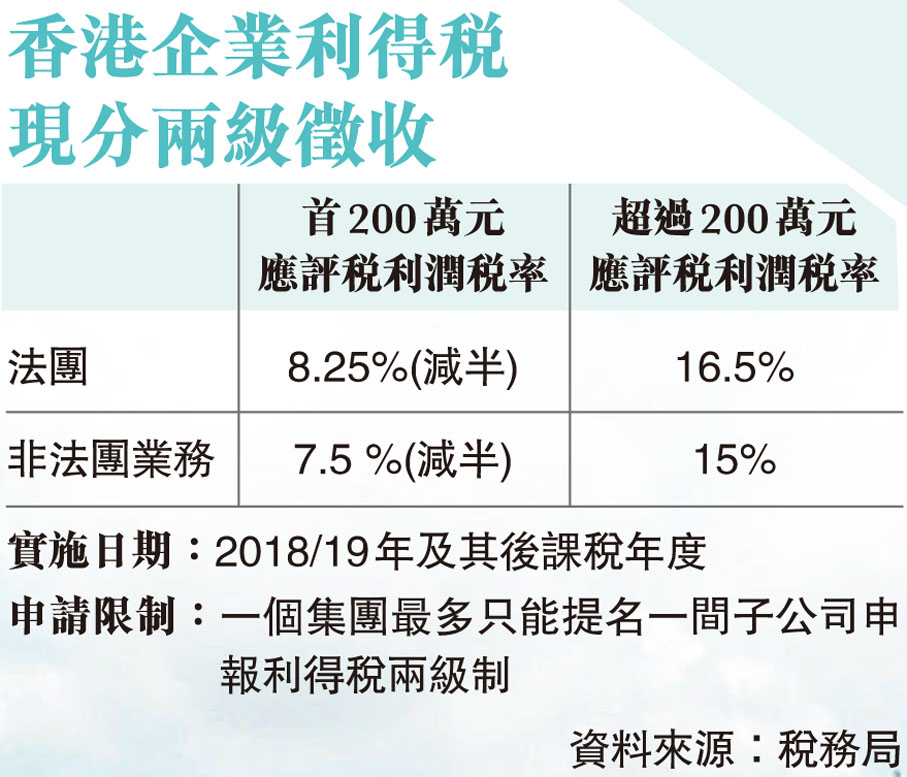

全球稅改協議建議將最低企業稅率定為15%,較香港現行16.5%的基準企業利得稅略低。事實上,香港現行企業利得稅採兩級制徵收,首200萬元利潤利得稅率為8.25%,即是如果企業的利潤是少過200萬元的,只需按8.25%繳利得稅。

法團首200萬元稅率8.25%

本港利得稅兩級制由行政長官林鄭月娥於2017年,其任內首份《施政報告》中提出,2018年4月1日起的課稅年度正式實施,目的是紓緩中小企稅務負擔。利得稅兩級制規定,法團首200萬元利潤的利得稅率,由當時的基準稅率16.5%大幅減半至8.25%,200萬元利潤以上則維持不變,即企業最多可省16.5萬元稅款。

此外,在利得稅兩級制下,非法團業務(合夥及獨資經營業務)的首200萬元利潤的利得稅率也由當時的基準稅率減半至7.5%,200萬元利潤以上則維持15%不變,最多可省15萬元。

所有在香港有應課利得稅利潤的實體都可按兩級制利得稅率課稅,除非該實體已有其他有關連實體被提名以兩級制利得稅率徵稅。不過,一個集團最多只能為一間子公司申報減半稅率,以防優惠被濫用。

當時政府估算,若有20%的納稅企業屬關連企業,實施利得稅兩級制會令政府稅收每年減少約58億元,相等於2016-2017年度利得稅收入總額約4%。●香港文匯報記者 周曉菁

0

已點過讚

0

已點過讚

評論成功,請等待管理員審核...

評論(0)

0 / 255