【股市縱橫】板塊輪動 中信資源可跟進

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

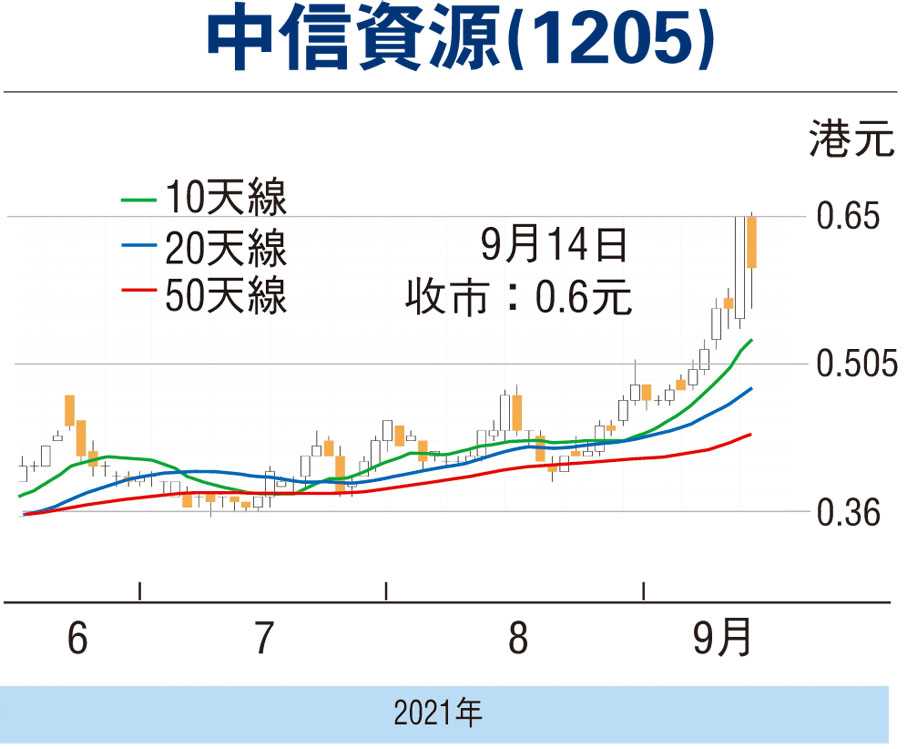

資源股近日炒味明顯轉濃,連帶個別「毫子」股也見發圍,尤以中信資源(1205)最見吸睛。中信資源於周一近400點的大跌市中,見逆流而上,並高收0.65元完場,單日升16.1%,為2019年6月24日以來高位,其14天RSI升至83.54的超買水平。可能短期超買太嚴重,中信資源昨高見0.66元已無以為繼,市況轉弱,該股曾低見0.56元,收報0.6元,跌6仙或7.69%,14天RSI回軟至約70水平,因其技術走勢尚佳,調整應可視為趁低建倉對象。

中信資源經營的商品資產主要與鋁、煤及原油有關,並大多數位處海外,包括哈薩克斯坦Karazhanbas油田、印尼Seram石油區塊;鋁資產方面,持有澳洲Portland煉鋁廠22.5%權益,以及專注於氧化鋁業務的AWC約9.6%權益;煤炭資產則擁有位於昆士蘭的Coppabella和Moorvale煤礦14%權益。順帶一提,集團合營附屬較早前斥資2.6億元人民幣收購哈薩克斯坦Karazhanbas油田輔助業務50%權益,相關收購的所有先決條件於日前已經達成。

資源有價推動業績扭虧

業績方面,截至2021年6月30日止,中信資源六個月的中期收入17.04億元,按年升37.89%;盈利4.27億元(去年度同期虧損4.31億元),每股盈利5.44仙,不派中期息。中期業績扭虧,這主要是由於今年上半年原油價格上升以及商品價格上漲的綜合效應。此外,集團石油業務的經營業績有顯著改善,包括集團投資在Karazhanbas油田應佔溢利1.72億多元,而去年同期則錄得應佔虧損為2.66億多元。

中信資源旗下電解鋁分類營運業績,由2020年上半年的虧損扭轉為2021年上半年的溢利,主要是由於平均鋁售價較同期上升所致。此外,集團融資成本減少4,520萬元,同比下降51.2%,主要原因是集團在本期間成功以顯著降低的融資成本為其貸款進行再融資,利用內部可用資金提早償還貸款以致減少債務及全球貨幣政策仍然保持寬鬆。

該股市賬率0.81倍,在一眾綜合資源類中並不算貴。可候股價回試0.56元附近部署吸納,上望目標為0.7元,惟失守20天線支持的0.5元則止蝕。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255