【股市縱橫】明源雲收入增長續樂觀

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

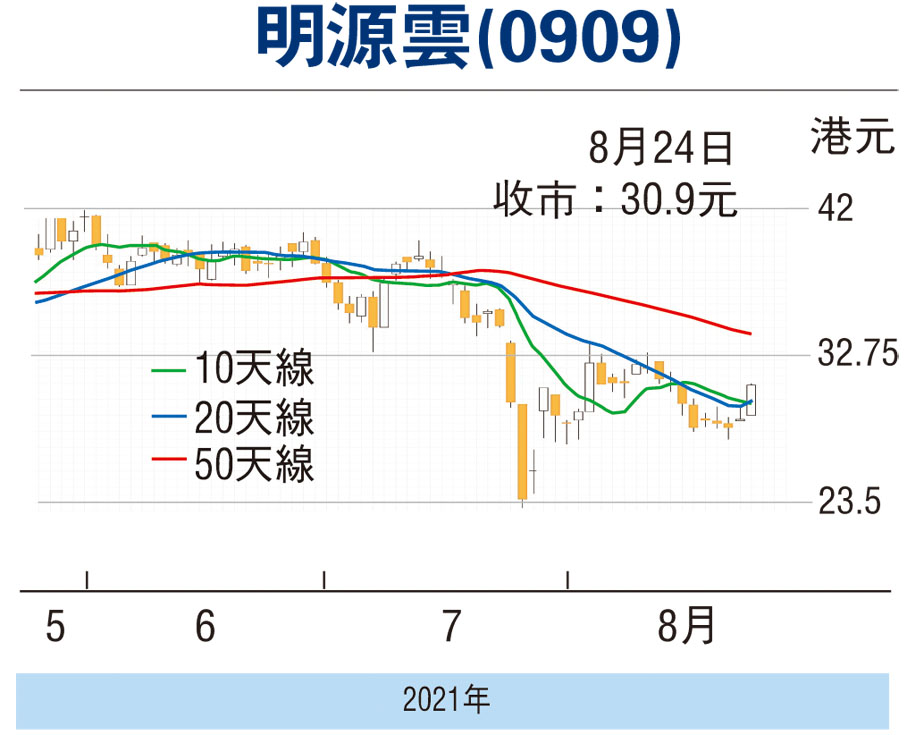

過去一段時間慘遭洗倉的科網股,昨日成為各路資金大舉回補空倉對象,尤其是前期跌得最深的快手(1024)、京東健康(6618)、京東集團(9618)和美團(3690)等彈力最強,均錄得逾一成漲幅。明源雲(0909)在近期的科網股拋售潮中,曾造出23.2元的上市低位,觀乎股價近期已漸擺脫低迷,其昨走高至30.9元報收,升2.15元或7.48%,也令20天線得以失而復得,此乃7月中以來所僅見。明源雲已定於今日(25日)公布中期業績,市場多看好其收入表現,而集團此前增持客電子商務,則有助改善未來業績表現,趁資金有跡象重新布局科網股下,料該股反彈的空間仍在。

增持電商權益助降成本

明源雲日前斥資5.98億元(人民幣,下同),增持深圳市明源雲客電子商務約29.9%股權至100%,成為間接全資附屬。明源雲客電子商務主要從事SaaS產品雲客的提供,為房地產開發商提供創新的數字化營銷及案場管理工具,以產生銷售線索、辨識潛在物業買家、促進合約簽立及按金付款,並管理售樓處的整體營運,去年度盈利約1.37億元,資產淨值約1.97億元。收購市盈率約14.6倍,市賬率約10.1倍,增持可消除與少數股東的溝通成本、預期收購可改善應佔業績及整體股東回報,以及優化其業務及產品布局。

業績方面,集團去年總收入增加34.9%,至17.05億元,由於業務持續擴張,以及在現有和潛在客戶中的聲譽有所提高,使SaaS產品及ERP解決方案所產生的收入增加。計及以公允價值計量且其變動計入當期損益的金融負債轉撥至權益後的虧損淨額9.89億元,期內虧損6.68億元。

中金發表的研究報告預計,明源雲今年上半年收入按年增長41%至9.4億元,其中SaaS業務收入按年增長59至5.3億元,ERP業務收入按年增長22%至4.1億元,均超出此前管理層指引(即全年SaS和ERP業務分別實現50%和15%以上的按年增長)。中金預計明源雲經調整純利將按年增長2%至1.3億元,對應經調整純利潤率則料14%。該行維持對集團2021至2022年收入預測基本不變,考慮到投入加大,將經調整純利降8%及2%,評級維持「跑贏行業」評級,目標價58元(港元,下同)。

趁股價彈力轉強跟進,上望目標為100天線的35.3元,宜以失守昨日低位支持的29元作止蝕位。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255