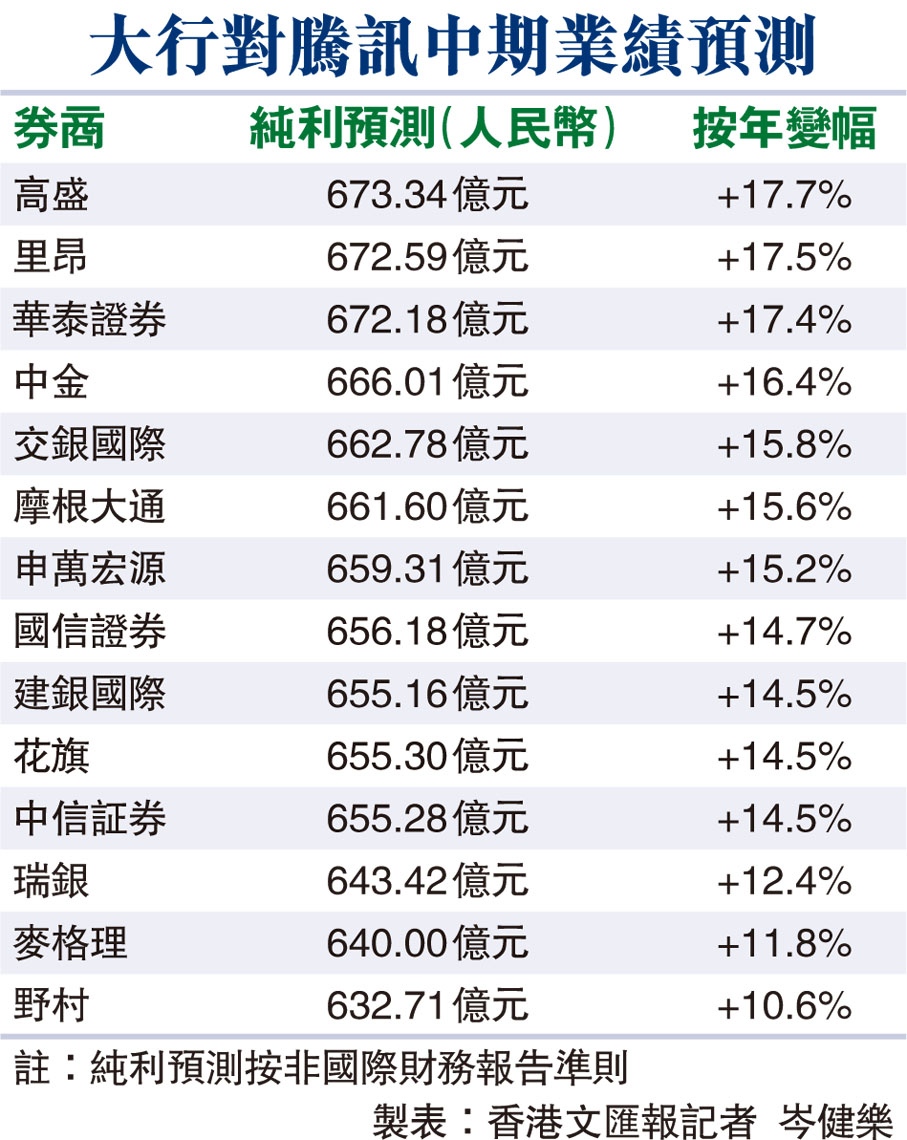

近期內地颳起監管風暴,騰訊(0700)本周三(18日)公布中期業績,相對於其他大型互聯網公司而言,市場預料騰訊的各業務都有穩定增長,廣告業務表現較優,但考慮到持續對戰略投資加大投入,或會拖低利潤增速。綜合多間券商預測,騰訊2021年中期業績將有不俗的表現,非國際財務報告準則純利,料介乎632.71億至673.34億元人民幣,較2020年同期的572.32億元人民幣,按年上升10.6%至17.7%;中位數則為657.75億元人民幣,按年增加14.9%。●香港文匯報記者 岑健樂

綜合多間券商預測,騰訊2021年中期純利料介乎740.96億至879.72億元人民幣,較2020年中期純利620.03億人民幣,按年上升19.5%至41.9%;中位數774.02億元人民幣,按年升24.8%。此外,內地對新經濟企業的監管(包括防止未成年人沉迷遊戲)持續加強,因此投資者將關注騰訊管理層最新的營運策略,以及如何應對內地監管要求。

高盛:基本業務穩股價超跌

高盛早前發表報告表示,重申對騰訊「買入」投資評級,決定將騰訊納入該行的「確信買入」名單,指其基本業務穩固,公司正加大對內地及全球網遊業務投資、廣告、小程序及視頻業務變現化正轉強,並認為其股價調整已屬過度,但考慮到所面臨的監管不明朗風險因素,將目標價由906元降至759元,此按綜合方式作估值,相當於預測2022財年及2023財年市盈率各31.1倍及25.7倍。

花旗:加大投資憂影響盈利

花旗早前發表對騰訊的研究報告表示,考慮到近期行業發展及監管勢頭,相信線上廣告收入增長將會受線上教育廣告預算規模縮減拖累,而金融科技方面的收入增長亦會受支付提成率放緩及非金融科技收入減慢所影響。該行現時估計次季公司收入將為1,357億元人民幣,按年升18.1%,而按非通用會計準則的淨利則為324億元人民幣。

踏入下半年,該行估計騰訊的線上廣告及金融科技業務上的障礙仍會影響到其收入增長,而在遊戲、企業服務及視頻內容上投資增速加快亦會令盈利增長減慢。調整估算後,該行將公司目標價由808元降至772元,維持「買入」評級,即使短期面對行業及監管因素,相信其長遠基本面維持穩健。

滙豐早前則表示,該行預期其季度收入及經調整盈利分別按年升21%及12%,這是因為去年手遊業務高基數效應,但社交媒體業務廣告則料錄較佳升幅(升26%)所致。該行維持其「買入」評級,不過目標價由775元降至750元。

騰訊上周五收報470.2元,跌2.45%。惟受內地監管風暴影響,股價較今年2月高位的775.5元瀉39.37%。

評論