香港智遠

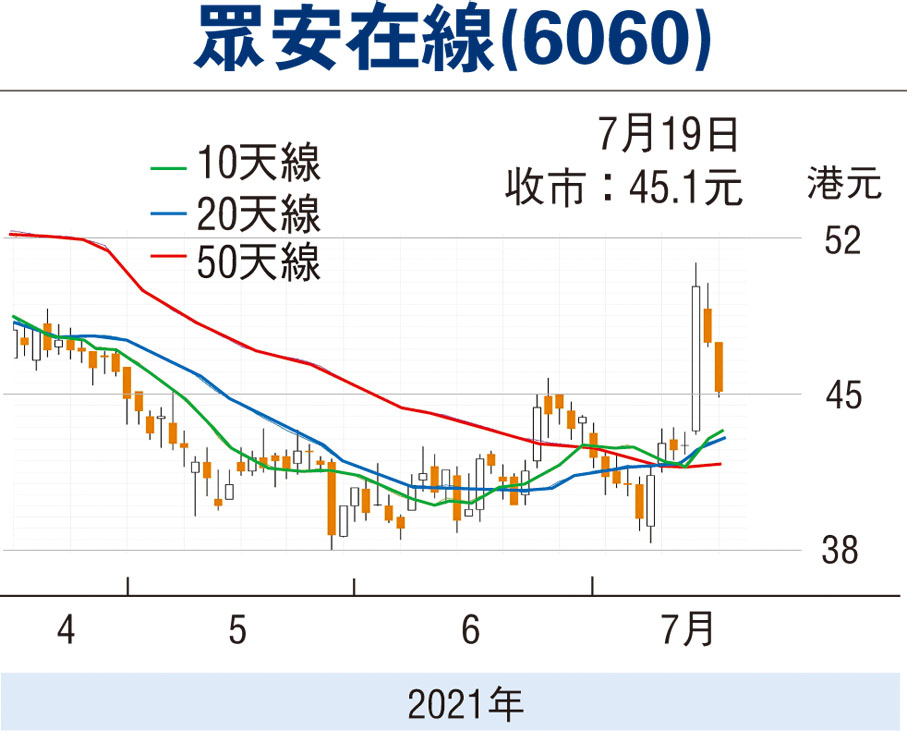

眾安在線(6060)憑藉優異業績,由7月9日最低價38.35元快速漲至7月15日最高價50.85元始遇阻回落,股價昨收45.1元。作為AH兩地眾多上市險企中業績增長領先企業,眾安在線連續大漲突破120天線,值得留意。

眾安在線股東背景雄厚,由阿里、騰訊、中國平安聯合成立,為中國第一家互聯網保險公司,目前已形成「保險+科技」雙輪驅動業務模式。2020年財年,公司實現營業收入184.93億元(人民幣,下同),同比增長22.3%;實現總保費167.1億元,同比增長14.2%。

公司總資產由2019年末的309.1億元同比增長47.8%至2020年末的456.7億元;全年綜合成本率約102.5%,較2019年約113.3%下降約10.8個百分點。保險業務是公司可預見期間主要業績來源。2021年以來,眾安保費增速明顯,每月均維持高同比增速。2021年1月至6月,公司所獲得的原保險保費收入總額約為98.4億元。2020年眾安在線互聯網非車險市佔26.6%,居行業首位,領先第二名泰康近13個百分點。

互聯網科技提升競爭力

眾安構建了「健康險+互聯網醫院+暖哇科技」的健康生態閉環,覆蓋用戶全生命周期不同健康狀態,提供包括保險保障、疾病預防、健康管理、醫療問診在內的一站式解決方案。並通過自有平台和第三方平台,從生態圈切入,滿足客戶全方位需求。

眾安通過互聯網展業,該模式不依賴線下代理人傳統管道,相對傳統龍頭險企的代理人為主模式,加快了行業線下到線上的轉型。公司將客戶群體瞄準新生代,進行精準化行銷、智能核保、簡單理賠、費用直付、健康服務等全流程化的科技賦能,提高用戶體驗,實現差異化競爭。新生代消費群體受教育程度提升,更願意向第三方徵詢意見,對線下代理人的依存度降低,互聯網保險更符合新生代消費習慣。

互聯網科技企業初創階段資本投入大,盈虧平衡是互聯網科技企業的重要轉捩點。2020年錄得歸屬於母公司股東淨利潤約5.5億元,實現上市以來首次盈利。互聯網保險業務連續兩年盈利,長期競爭力鞏固。

目前,互聯網保險滲透率仍較低,2020年總體滲透率僅6.43%。第三方智研諮詢預測,2023年互聯網保險滲透率將達到13%,眾安在線憑藉股東背景、生態閉環先發優勢佔得先機,未來極有望迎來高速發展。當前公司估值約3.2倍市淨率,仍偏低估。可上望56港元,38港元止蝕。

本版文章為作者之個人意見,不代表本報立場。

評論