潘鐵珊 香港股票分析師協會副主席

中國軟件國際(0354)截至去年12月31日止的全年業績,錄得收入約為141億元人民幣,較2019年同期比較上升17.1%。而集團擁有人應佔淨利潤方面則為9.5億元人民幣,同比升26.5%,表現相當理想。集團有多項亮點迎來增長。

軟件與技術服務是集團的核心業務,透過軟件工廠﹑數字工廠及外包等標準化建設將此核心部分服務產品化,形成差異化優勢。集團亦同時將業務拓展至包括金融﹑電信﹑互聯網、汽車等的新客戶。集團的雲服務能力是圍繞亞馬遜AWS﹑微軟Azure﹑谷歌雲而建,故在口碑及認受性上均有保證。

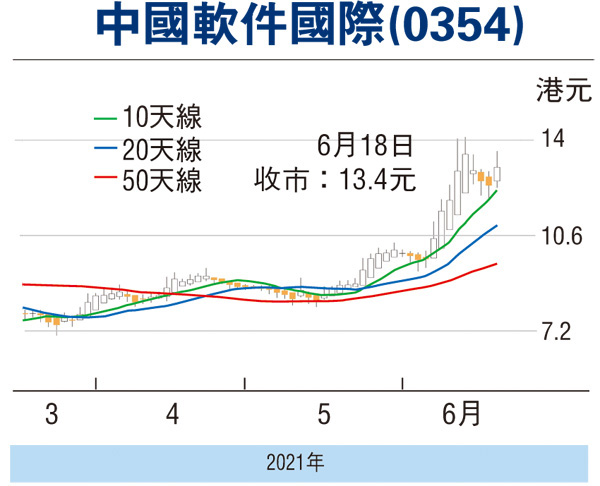

宜12.5元水平吸納

在金融方面年內新增不同類型的金融機構客戶達40個,包括簽約協助滙豐建造基於AWS的零售雲平台,以及計劃將友邦的各種系統用遷移至Azure等,已覆蓋九成的外資客戶市場。

在教育方面,借助在線教育解決方案和雲服務,和騰訊雲推出教育OMO產品等新業務,有助拓展至其他客戶。集團已成功構建覆蓋全生命周期的雲服務能力,有「華夏雲網」雲經紀平台「CloudEasy」雲管理平台,幫助企業上雲及包容不同的多雲環境,為多個業界提供降決方案。如今雲服務在疫情後加速發展,已是眾多企業認同的大趨勢;而集團除了在國內,亦為全球32個國家的客戶提供信息技術服務,亦東南亞多家客戶推廣公司智慧營銷應用產品及華為大數據平台方案等。預期將持續布局海外,輸出綜合解決方案。可考慮於12.50元買入,上望14元,跌穿10.50元止蝕。

(筆者沒有持有相關股份,筆者客戶持有相關股份)

評論