板塊透視:市場無懼美通脹抽升 下周議息結果見真章

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

耀才證券研究部分析員 鄧均樂

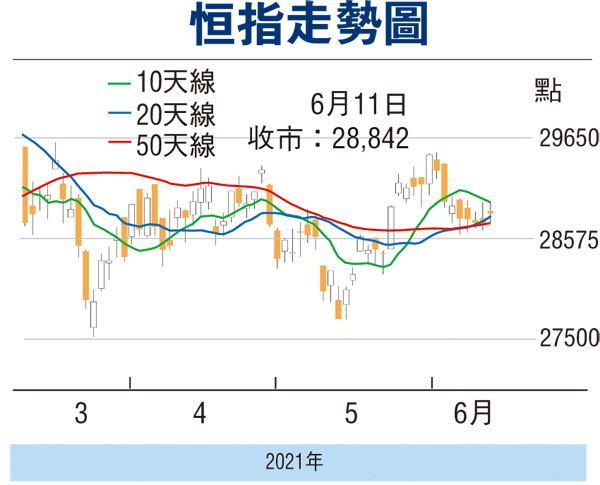

本周(6月7日至11日),本港大市窄幅上落,一星期高低位波幅只得不足400點,最後累跌75點或0.3%,出現五連陰之格局,恒指雖然一直受制於10天線水平,但同時亦連續多日成功守住20天線即保力加通道中軸位置,主板日均總成交不足1,300億元之下,型態上仍然屬於好淡爭持以及待變之格局。

市場一直聚焦周四晚公布的重磅通脹數據,美國5月份消費物價指數(CPI)按年升5%,較預期漲4.7%為高,核心CPI按年漲3.8%,為1992年以來最高,也超出預期的3.5%。雖然道指於高位回落,不過標指仍創收市新高,而且仍然有資金湧入債市,推低美國10年期國債息率至1.43厘,創3個月低位,反映有部分資金押注局方不會太早收水。細看CPI各個分項,食品、住房和醫療保健等主要組成部分升幅較為比穩,分別升0.4%、0.3%及下跌0.1%,主要的升幅還是來自近期抽升得較高的大宗商品價格以及能源服務,其次為二手車與卡車的價格。

不宜過度進取入市

為此筆者對於下周的議息結果還是有點保留,第一, 基於供需仍然處於不平衡的階段,加上各國政府沒有一個統一的方法來控制大宗商品的升幅,中游企業需要轉嫁成本來保持利潤空間,未來出現傳導性通脹的機會還是不少;第二,二手車與卡車的價格連續兩個月有高單位數至雙位數的升幅,跟過去不足1%的數據有很大出入,這有機會是工作以及日常生活包括上學的需求增加,反映經濟活動見底的第一步;第三,市場對於「短暫性」通脹所隱含的時間性從來沒有明確共識,而有實質控制權的聯儲官員均未有發表偏向鴿派的看法,相反,過去幾周至少有5名聯儲局官員公開評論了討論縮減政策的可能性。

聯儲局將於6月15日至16日舉行議息會議。在會議前一周,聯儲官員已進入緘默期,所以投資市場其實很能猜想到局方對於剛才提出幾個論點的取態,目前市場認為較大機會局方只會開始討論削減其目前每月1,200億美元的購債計劃,至於縮表能否完全地應對通脹近期的上升,還需要局方親自解話,投資者於議息結果前不宜過度進取入市。

0

已點過讚

0

已點過讚

評論(0)

0 / 255