【紅籌國企/窩輪】濰柴動力喘穩可博反彈

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

張 怡

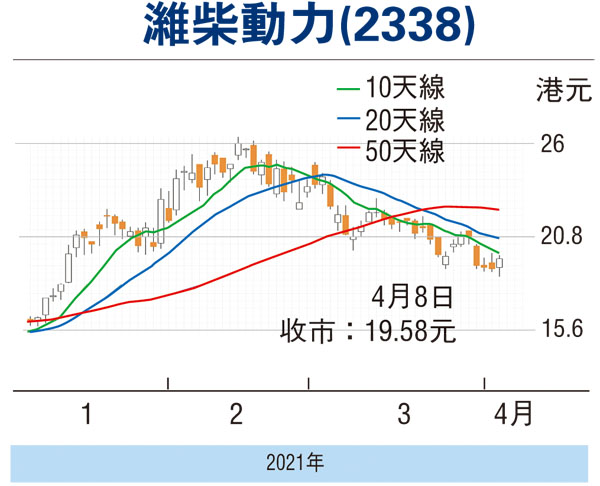

濰柴動力(2338)主要從事生產及銷售柴油機、相關零部件、汽車及其他主要汽車零部件、非主要汽車零部件、進出口和叉車及倉庫技術服務。該股於今年初有過一波十分悅目的升勢,由去年12月下旬不足15元水平,反覆升至今年2月中的26.4元高位始遇阻,漲幅接近8成,而其後的調整,於昨日退至18.6元水平重獲承接,最後以19.58元報收,倒升0.56元或2.94%,近期的調整似有喘穩跡象,在基本因素未有太大變化下,可考慮伺機低吸博反彈。

集團較早前公布截至去年12月底止全年業績,營業額1,974.91億元(人民幣,下同),按年升13.3%。錄得純利92.07億元,按年升1.1%;每股盈利1.16元。不派息。期內,動力系統業務再創歷史新高,銷售發動機98.1萬台,增長32.2%;銷售變速箱118.6萬台,增長18.4%;銷售車橋109.0萬根,增長39.7%。除了去年業績保持平穩外,集團亦發布了首季盈喜報告,料至3月底止,盈利按年增長40%至60%,至28.9億至33億元,主要受惠於行業保持高景氣運行,以及集團海外業務恢復增長。

另一方面,集團早前表示,擬分拆從事汽車火花塞等零部件生產與銷售的子公司火炬科技在深圳創業板上市。火炬科技是濰柴動力控股的全資子公司,同為濰柴控股旗下產業,若本次分拆事項完成,火炬科技將成為濰柴控股旗下第八家上市平台。就估值而言,濰柴動力預測市盈率約11.7倍,市賬率3.07倍,在同業中不算貴。趁股價反彈初現跟進,上望目標為1個月高位阻力的22.95元(港元,下同),宜失守18.6元支持則止蝕。

看好滙豐留意購輪19121

滙豐控股(0005)昨走高至46.85元報收,升2.07%,成為支撐大市的主要動力之一。若繼續看好該股後市反彈行情,可留意滙豐瑞信購輪(19121)。19121昨收報0.13元,其於今年6月21日最後買賣,行使價為50.13元,兌換率為0.1,現時溢價9.78%,引伸波幅32.58%,實際槓桿11.31倍。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255