一場能源危機 中國給世界的答案是什麼?

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

全球能源局勢仍不明朗。

此前,美伊開啟談判後,霍爾木茲海峽通航量有所恢復。然而,談判進程一波三折,海峽附近仍時有打擊事件發生。這條全球重要的石油運輸通道,過去四個月裏已多次被迫中斷。

石油危機總會拖累世界經濟增長。上世紀三次石油危機,都是如此。

那這次呢?

譚主注意到,不少外媒表達了一個觀點:

中國在美以伊戰事期間靠龐大的戰略儲備穩住了自己,沒有衝進國際市場搶購石油,穩住了全球油價,第二次拯救了世界經濟。

這讓人想起2008年國際金融危機。彼時,中國經濟保持平穩較快增長,支撐了世界經濟復甦。那是外媒眼中「中國第一次拯救世界經濟」。

十八年過去,中國已是全球最重要的經濟體之一。這次事件也讓世界意識到,一個經濟體不僅可以靠增長帶動世界,也可以靠自身的系統能力把風險消化掉,給世界帶來穩定。

作為全球最大的可再生能源市場和設備製造國,中國將在全球能源轉型中發揮引領作用。這種系統能力還將在未來持續釋放。

中國之於世界的意義,也將隨之發生變化。

01

要理解這種變化,得先釐清石油安全的本質。

石油的價格很大程度上由市場預期驅動。關鍵通道一旦緊張,即便各大消費國還有庫存,也會本能地進入搶購狀態——誰都不敢賭對方不會動手。

這是經典的「囚徒困境」。

按此推論,霍爾木茲海峽日均通過原油及石油產品約2000萬桶,佔全球石油運輸總量的約五分之一,這條通道一旦關閉,搶購幾乎是必然發生的。

如果中國也搶購,這場誰都不敢先鬆手的博弈只會更僵,油價只會被推得更高。

西方媒體說中國穩住了全球油價,邏輯就在這裏。

中國曾經是全球石油需求增長最強勁的引擎。根據《世界能源統計年鑒》,2005年到2024年,中國石油消費量翻了一倍多,佔這些年全球新增石油需求的一半以上。

但2024年,這條線往下拐了。

美以伊戰事期間,變化更加明顯。中國5月份原油進口量與去年同期相比降幅約30%。中國沒有跟着搶油。

為什麼?

更根本的支撐,來自中國能源體系本身的變化。美國商業機構亞洲集團的分析也指向這一點,即便霍爾木茲海峽受阻,中國憑藉清潔能源和政策工具,受到的影響相對有限。

同樣可以從2024年的一個數看起。

2024年,中國交通領域的石油消費下降。也是在這一年,電動汽車的普及每天就能替代約43萬桶的汽油消費。

這個變化不是突然發生的。自1993年中國成為石油淨進口國以後,對外依存度一度超過70%。於是,不能把能源命脈押在別人的身上,便成了戰略判斷。

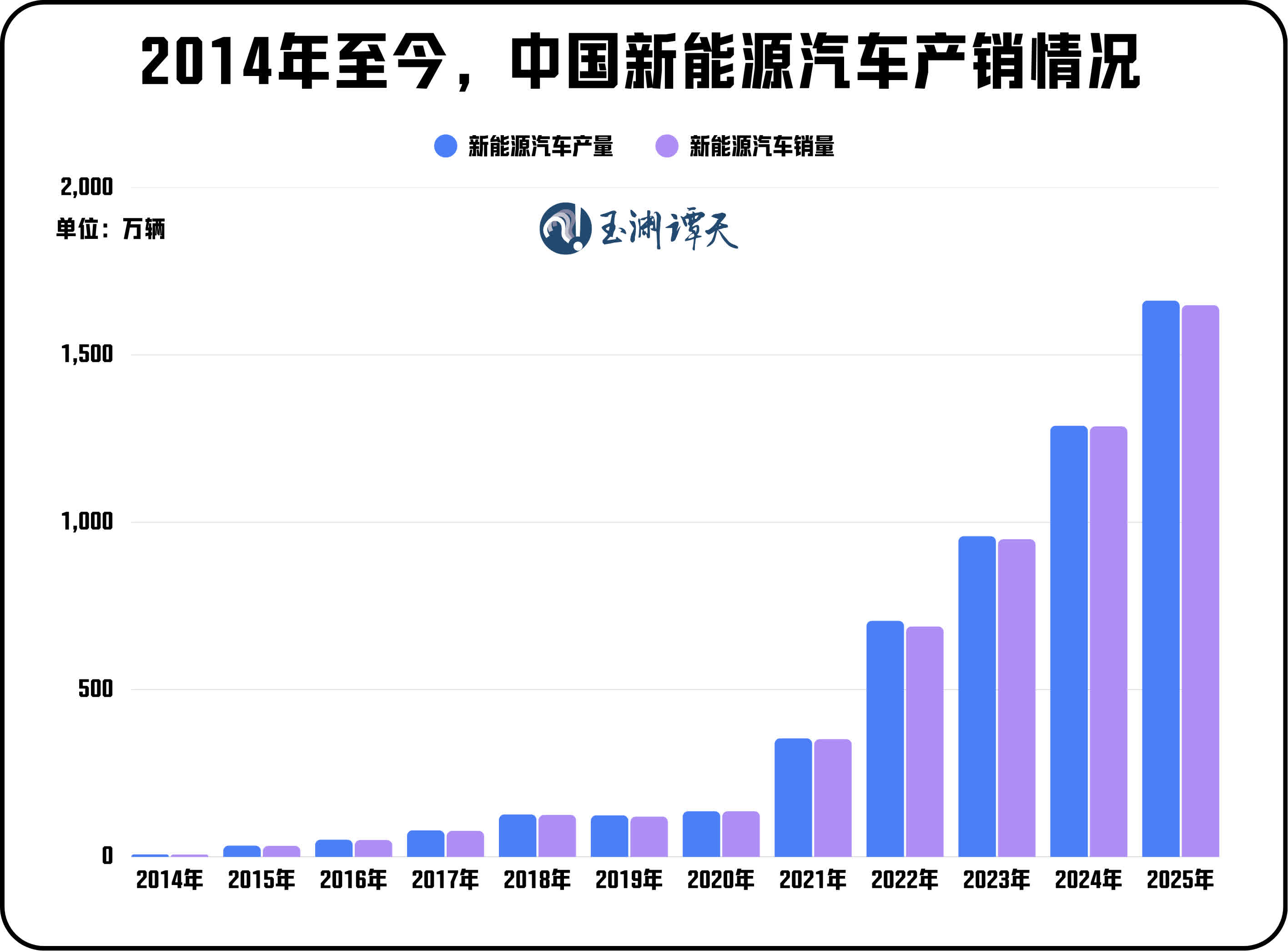

2014年5月,習近平總書記在考察汽車企業時提出,「發展新能源汽車是我國從汽車大國邁向汽車強國的必由之路」。同年,「四個革命,一個合作」的能源安全新戰略提出,「推動能源消費革命、能源供給革命、能源技術革命、能源體製革命和全方位加強國際合作」指引我國能源高質量發展。這可以說是歷史的轉折點。

之後十多年,新能源汽車年產量從7.85萬輛增長到超1600萬輛,是原來的兩百多倍。

如今,中國道路上跑的新能源汽車,已經在每天的實際出行中置換掉了大量化石能源消費。

交通領域只是最先顯現出來的部分。中國能源結構的轉變,不止於此。

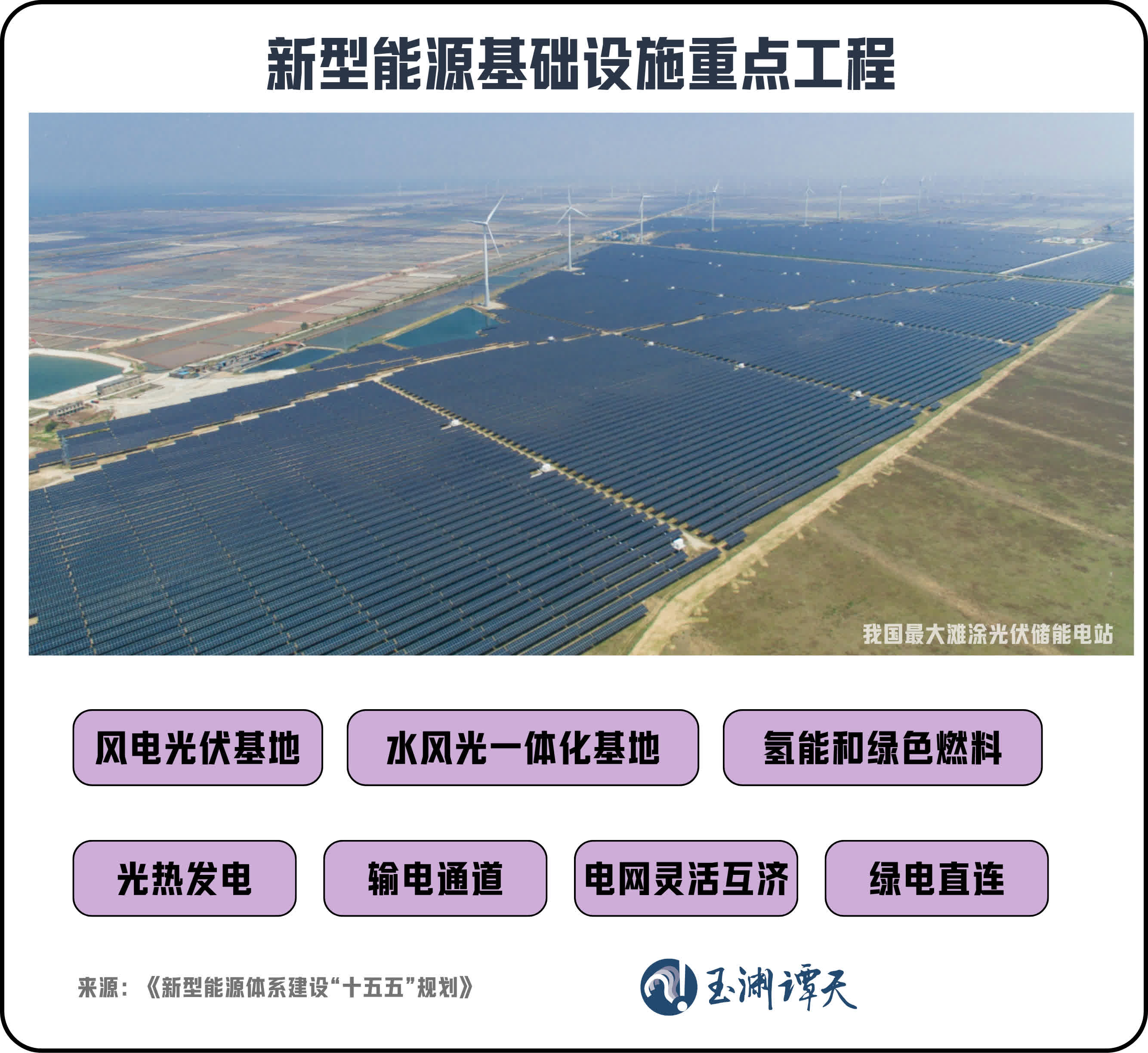

最新發布的《新型能源體系建設「十五五」規劃》專門作了部署。

內部人士告訴譚主,未來五年,我國能源體系建設的大目標有三個:初步建成新型能源體系、新型電力系統,基本建成全國統一電力市場。

這套部署完整落地後,中國將具備全球範圍內前所未有的電力系統調節能力,以及外部風險抵禦能力。

這是中國面對外部風險給出的答案。

不是多買油、多存油,而是盡可能把能源消費轉到自己可以掌控的系統裏。

02

理解這次危機,還需要放在更長的歷史視野中。

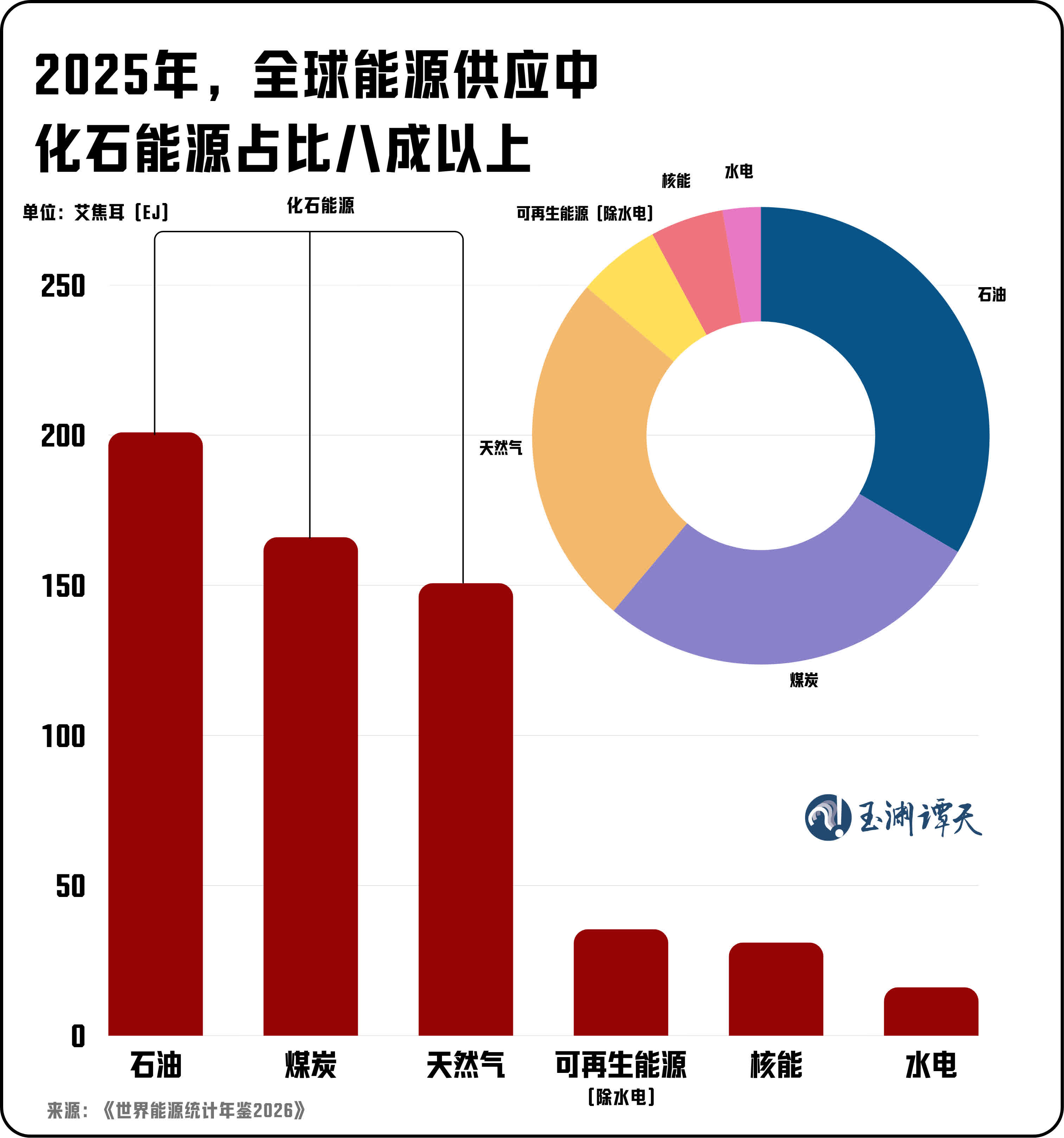

過去一個世紀,石油塑造了世界的能源權力格局。根據統計,2025年全球能源消費的八成以上靠化石能源支撐。石油佔比最高,可再生能源不到一成。

石油資源高度集中在少數地區,運輸依賴特定通道。

這種邏輯塑造了人們對能源安全的認知——誰掌握了更多油氣資源和通道,誰就擁有更強的能源安全。

它的局限也很明顯:一旦通道受阻或市場劇烈波動,進口國只能被動應對,甚至陷入零和博弈。

但風光資源可以來自內部。各國建立的電力系統,也正在成為人工智能、先進製造等現代經濟所需產業運轉的底層支撐。

這個特徵,從根本上動搖了舊能源秩序的邏輯基礎。

也正因如此,這幾年國際戰略界開始頻繁討論一個新詞——「電力國家」,對應的是一個傳統表述——「石油國家」。

雖然這個概念不能完全概括各國能源轉型的實際路徑,但它確實代表了一種正在全球範圍內蔓延的趨勢與共識:越來越多的國家意識到,能源安全的重心,可以從爭奪外部通道,轉向建設內部系統。

「石油國家」的權力來自佔有;「電力國家」的權力來自建設能力。

一個靠地下有什麼,一個靠能造什麼、能建什麼。

這是兩種根本不同的邏輯。

能源歷史學家丹尼爾·耶金講過一個細節。2019年,沙特阿美公司煉油設施遭到襲擊。按過去的經驗,這類事件足以讓油價失控,但那一次並沒有發生這樣的情況。

從那時起,世界對能源安全的理解就在逐漸改變。

中國推動建設新型能源體系,正是其中的重要方向。

||地緣上,對應的是通道依賴問題。電力系統以國內資源為基礎,安全重心轉向建好系統。一旦風電、光伏發電、水電、核電的供給能力足夠強,外部通道受阻的衝擊就會被大幅稀釋。

||價格上,國際油價一漲,嚴重依賴石油進口的國家幾乎沒有緩衝空間。電力不同——電站建成後邊際發電成本很少,價格波動主要由國內系統效率決定,而非國際市場。

||預期上,對應的是市場信心問題。石油安全的脆弱之處在於,供應的信心一旦動搖,就會發生搶購。國內電力系統越強,可替代的能源消費越多,市場對外部擾動的反應就越趨於平靜。

如今中國整體能源自給率在持續提升,預計2026年將提升至84.6%。

今年達沃斯論壇的共識印證了這一點——「可持續性、可負擔性和安全性,是國際監測能源體系的三個維度。」「當前,關注的重點毫無疑問是安全性。」

可見,衡量一個國家能源安全的方式,也在變化。

過去,它取決於這個國家在資源產地和運輸通道上的影響力。如今,它越來越指向電力系統建設能力、新能源部署能力,以及危機時刻的系統韌性等。

03

回到開頭的問題:中國之於世界的意義,發生了怎樣的變化?

中國自己平穩發展,本身就是對世界的意義。今天的變化在於,中國走出的這條路,已經可以被拆解,被借鑒。別的國家也能走。

而且,這輪能源轉型的主體,不再只是西方發達國家。

過去在舊能源體系下處於被動地位的一些國家,如今也正在用新型能源體系重建自己的安全基礎。

卡內基國際和平基金會的一篇報告裏,便把建設新型能源體系的國家分成了兩種。

一種是「會造的」——能造光伏、造電池、造電動車,手裏攥着供應鏈。另一種是「會用的」——自己不一定造,但能靈活借用他國能力以及高性價比設備,把更多經濟活動轉到電上。

在前一個問題上,中國打造了高性價比的設備。許多發展中國家藉助中國設備,可以用更低成本、更快速度啟動能源轉型。

這是用性價比高的設備,重新構建一套能源底座。

有了新的能源底座後,更多國家開始把電力系統建設作為提升能源安全的路徑。

||巴基斯坦就是一個典型。2022年,歐洲轉向全球搶購液化天然氣(LNG)。巴基斯坦被擠出現貨市場,出現大規模停電和電廠停工;過去幾年,它進行系統部署,可再生能源電力系統裝機隨之增加。到油氣價格再上漲時,它有了更多選擇。

||2030年,沙特阿拉伯力爭可再生能源發電能力達到130吉瓦,阿聯酋計劃清潔能源在其能源結構中佔比30%。

這是一個反直覺的細節,連產油國自己也在轉型。

不是因為它們不需要石油了,而是因為它們也意識到,能源安全不能只押注在一種形式上。

不過,這些案例還是點狀的。真正能形成長期影響的,是系統能力。

中國幅員遼闊,能源生產與負荷中心地理錯配,於是有了「西電東送」、特高壓、全國統一電力市場的系統性解決方案。

其他國家未必有同樣的內部縱深,但這並不意味着它們無法構建類似的能力——它們可以通過雙邊或區域合作實現資源優化。

亞洲首個跨境可再生能源輸電項目——老撾孟松600兆瓦山地風電工程,便是典型。該項目在老撾建成,電力可直送越南。

這個項目讓老撾第一次把風電變成出口資源;越南則獲得了清潔電力供應。

在這個過程中,中國企業負責工程建設,貢獻了建設能力。

這與「西電東送」骨架相似:中國西部的風送到東部,老撾的風送到越南,資源在一頭,使用在另一頭,中間靠工程、電網調度連接起來。

這套辦法,中國在自己家裏做了幾十年,現在開始往外走。

說到底,一個新模式的力量,在於它讓多少國家手裏多了選項。未來,其他國家同樣可以借鑒這套方案,建設能力也可以不斷向外延伸。

尾聲

國家發展改革委宣布,自7月3日24時起,國內汽、柴油(標準品)價格每噸分別下調950元、915元。從上漲到下調,今年以來,油價幾經波動。

從去年的關稅戰到今年的能源戰,一個問題擺在眼前:如何在不確定的世界中構建長期確定性?

今年以來,全球能源市場劇烈波動,各國推進新能源建設的速度明顯加快。相關人士告訴譚主,推進能源轉型,早已不只是為了保護環境、改善生態,而是守護本國能源安全的底線要求。

從中國西部的風機到中國東部的電網,數千公里,這段旅程不經過任何海峽,不受任何封鎖影響。

當全球能源市場在2026年經歷壓力測試的時候,這套系統還在穩定運行。

這,就是中國能源體系在這個時刻的意義。

(來源:「玉淵譚天」微信公眾號)

0

已點過讚

0

已點過讚

評論(0)

0 / 255