【中國找礦新突破 下篇】以共贏破西方霸權 中國布局全球礦源

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(香港文匯報記者 朱燁 北京報道)在全球能源轉型浪潮與地緣政治博弈交織的當下,礦產資源早已跳出單純經濟屬性,成為關乎各國發展命脈的關鍵所在。近年來,從國內深耕找礦到全球布局拓源,中國企業以「一帶一路」倡議為指引,主動投身全球資源產業經濟深度融合,足跡遍布非洲、拉美、澳洲等礦產富集之地,在關鍵礦種上持續發力。中國海外找礦打破了西方傳統掠奪式開發模式,以互惠互利為準則,既為中國鎖定長期資源保障,又通過基建配套、就業帶動和工業化賦能,為東道國注入實實在在的發展動力;同時,中國還幫助資源國深度嵌入全球新能源產業體系,逐步構建起一條兼具韌性與溫度的「中國紐帶」。

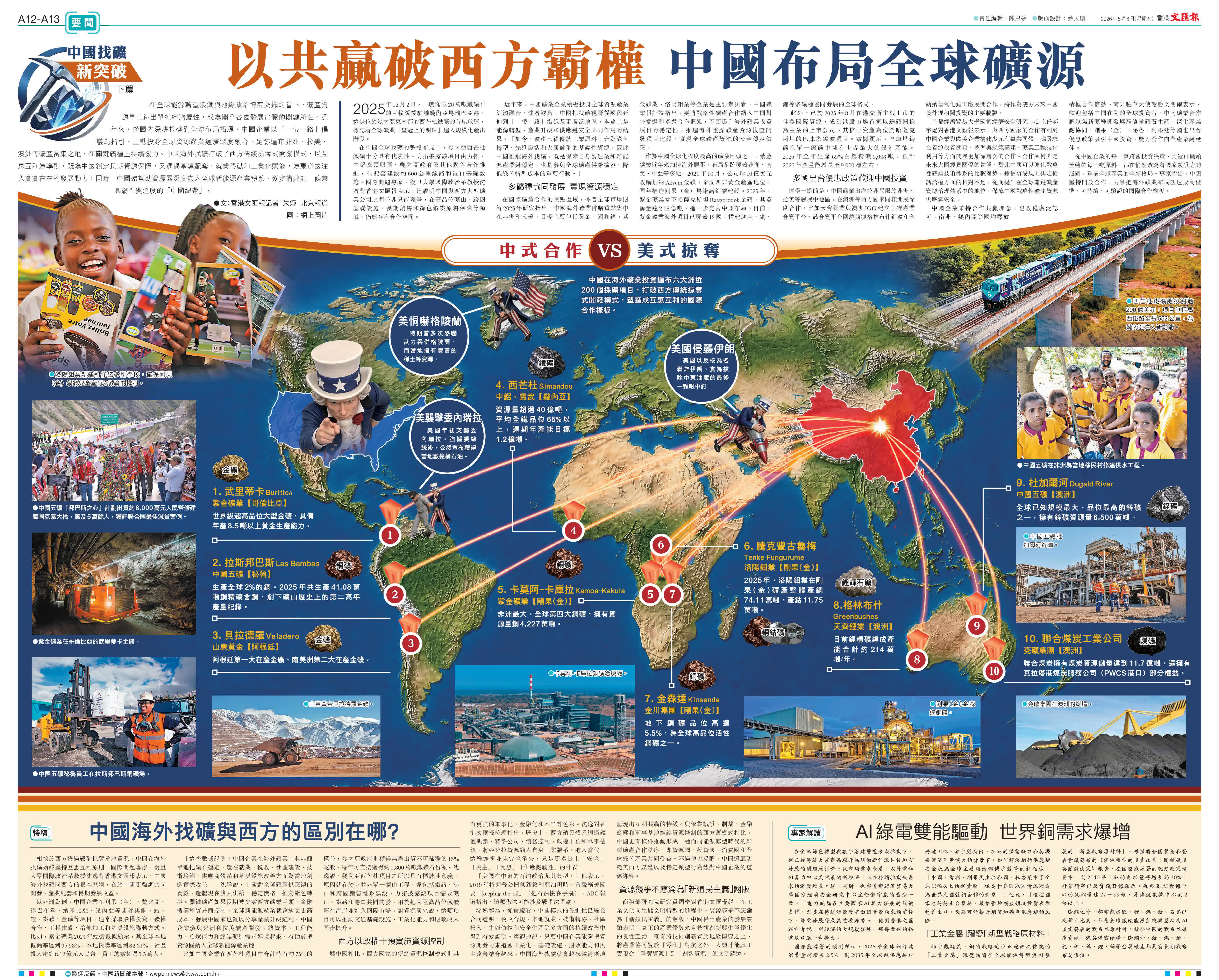

2025年12月2日,一艘滿載20萬噸鐵礦石的巨輪緩緩駛離幾內亞馬瑞巴亞港,這是位於幾內亞東南部的西芒杜鐵礦的首船啟運,標誌着全球礦業「皇冠上的明珠」進入規模化產出階段。

在中國全球找礦的整體布局中,幾內亞西芒杜鐵礦十分具有代表性。力拓披露該項目由力拓、中鋁牽頭財團、幾內亞政府及其他夥伴合作推進,並配套建設約600公里鐵路和港口基礎設施。國際問題專家、復旦大學國際政治系教授沈逸對香港文匯報表示,這說明中國與西方大型礦業公司之間並非只能競爭,在高品位礦山、跨國基礎設施、長期銷售和綠色鋼鐵原料保障等領域,仍然存在合作空間。

近年來,中國礦業企業積極投身全球資源產業經濟融合。沈逸認為,中國把找礦視野從國內延伸到「一帶一路」沿線及更廣泛地區,本質上是能源轉型、產業升級和供應鏈安全共同作用的結果。「如今,礦產已從傳統工業原料上升為綠色轉型、先進製造和大國競爭的基礎性資源,因此中國推進海外找礦,既是保障自身製造業和新能源產業鏈穩定,也是參與全球礦產供給擴容、降低綠色轉型成本的重要行動。」

多礦種協同發展 實現資源穩定

在國際礦產合作的重點區域,標普全球市場財智2025年研究指出,中國海外礦業併購重點集中在非洲和拉美,目標主要包括黃金、銅和鋰,紫金礦業、洛陽鉬業等企業是主要參與者。中國礦業報評論指出,要將戰略性礦產合作納入中國對外雙邊和多邊合作框架,不斷提升海外礦業投資項目的穩定性,推進海外重點礦產資源勘查開發項目建設,實現全球礦產資源的安全穩定供應。

作為中國全球化程度最高的礦業巨頭之一,紫金礦業近年來加速海外擴張,布局足跡覆蓋非洲、南美、中亞等多地。2024年10月,公司斥10億美元收購加納Akyem金礦,鞏固西非黃金產區地位;同年推進剛果(金)馬諾諾鋰礦建設。2025年,紫金礦業拿下哈薩克斯坦Raygorodok金礦,其資源量達2.08億噸,進一步完善中亞布局。目前,紫金礦業海外項目已覆蓋12國,構建起金、銅、鋰等多礦種協同發展的全球格局。

此外,已於2025年8月在港交所主板上市的佳鑫國際資源,成為港股市場首家以鎢礦開採為主業的上市公司。其核心資產為位於哈薩克斯坦的巴庫塔鎢礦項目。數據顯示,巴庫塔鎢礦在單一鎢礦中擁有世界最大的設計產能。2025年全年生產65%白鎢精礦5,008噸,預計2026年產量能增長至9,000噸左右。

多國出台優惠政策歡迎中國投資

值得一提的是,中國礦業出海並非局限於非洲、拉美等發展中地區,在澳洲等西方國家同樣開展深度合作。比如天齊鋰業與澳洲IGO建立了鋰產業合資平台,該合資平台圍繞西澳格林布什鋰礦和奎納納氫氧化鋰工廠展開合作,將作為雙方未來中國境外鋰相關投資的主要載體。

首都經濟貿易大學國家經濟安全研究中心主任郝宇彪對香港文匯報表示,與西方國家的合作有利於中國企業與歐美企業構建多元利益共同體,應尋求在資源投資開發、標準與規範構建、礦業工程技術利用等方面開展更加深層次的合作。合作與博弈是未來大國經貿關係的常態,對此中國可以強化戰略性礦產技術體系的比較優勢,彌補貿易規則與定價話語權方面的相對不足,從而提升在全球關鍵礦產資源治理體系中的地位,保障中國戰略性礦產資源供應鏈安全。

中國企業秉持合作共贏理念,也收穫廣泛認可,南非、幾內亞等國均釋放積極合作信號。南非駐華大使謝勝文明確表示,歡迎包括中國在內的全球投資者,中南礦業合作應聚焦新礦種開發與高質量礦石生產,深化產業鏈協同。剛果(金)、秘魯、阿根廷等國也出台優惠政策吸引中國投資,雙方合作向全產業鏈延伸。

從中國企業的每一筆跨國投資決策,到港口碼頭流轉的每一噸原料,都在悄然改寫着國家競爭力的版圖,重構全球產業的全新格局。專家指出,中國堅持開放合作,力爭把海外礦業布局塑造成高標準、可持續、可驗證的國際合作樣板。

中國海外找礦與西方的區別在哪?

相較於西方透過戰爭掠奪當地資源,中國在海外找礦始終堅持互惠互利原則。國際問題專家、復旦大學國際政治系教授沈逸對香港文匯報表示,中國海外找礦同西方的根本區別,在於中國更強調共同開發、產業配套和長期發展收益。

以非洲為例,中國企業在剛果(金)、贊比亞、津巴布韋、納米比亞、幾內亞等國參與銅、鈷、鋰、鐵礦、金礦等項目,通常採取股權投資、礦權合作、工程建設、冶煉加工和基礎設施聯動方式。比如,紫金礦業2024年經營數據顯示,其全球本地僱傭率達到95.98%,本地採購率達到82.31%,社區投入達到8.12億元人民幣,員工總數超過5.5萬人。

「這些數據說明,中國企業在海外礦業中並非簡單地把礦石運走,還在就業、稅收、社區建設、技術培訓、供應商體系和基礎設施改善方面為當地創造實際收益。」沈逸說,中國對全球礦產供應鏈的貢獻,還體現在擴大供給、穩定價格、推動綠色轉型。關鍵礦產如果長期被少數西方礦業巨頭、金融機構和貿易商控制,全球新能源產業就會承受更高成本,發展中國家也難以分享產業升級紅利。中國企業參與非洲和拉美礦產開發,將資本、工程能力、冶煉能力和終端製造需求連接起來,有助於把資源國納入全球新能源產業鏈。

比如中國企業在西芒杜項目中合計持有約75%的權益,幾內亞政府則獲得無需出資不可稀釋的15%乾股,每年可直接獲得約1,800萬噸鐵礦石份額。沈逸說,幾內亞西芒杜項目之所以具有標誌性意義,原因就在於它並非單一礦山工程,還包括鐵路、港口和跨國銷售體系建設,力拓披露該項目需要礦山、鐵路和港口共同開發,用於把內陸高品位鐵礦運往海岸並進入國際市場。對資源國來說,這類項目可以推動交通基礎設施、工業化能力和財政收入同步提升。

西方以政權干預實施資源控制

與中國相比,西方國家的傳統資源控制模式則具有更強的軍事化、金融化和不平等色彩。沈逸對香港文匯報梳理指出,歷史上,西方殖民體系通過礦權壟斷、特許公司、債務控制、政權干預和軍事佔領,將亞非拉資源納入自身工業體系。進入當代,這種邏輯並未完全消失,只是更多披上「安全」「民主」「反恐」「供應鏈韌性」的外衣。

「美國在中東的石油政治尤其典型。」他表示,2019年特朗普公開談到敘利亞油田時,曾聲稱美國要「keeping the oil」(把石油攥在手裏),ABC報道指出,這類做法可能涉及戰爭法爭議。

沈逸認為,從實踐看,中國模式的先進性已經在合同透明、稅收合規、本地就業、技術轉移、社區投入、生態修復和安全生產等多方面的持續改善中得到有效證明。客觀地說,只要中國企業能夠把資源開發同東道國工業化、基礎設施、財政能力和民生改善結合起來,中國海外找礦就會越來越清晰地呈現出互利共贏的特徵。與依靠戰爭、制裁、金融霸權和軍事基地維護資源控制的西方舊模式相比,中國更有條件推動形成一種面向能源轉型時代的新型礦產合作秩序,即資源國、投資國、消費國和全球綠色產業共同受益。不過他也提醒,中國還應防範美西方媒體以及特定類型行為體對中國企業的道德綁架。

資源競爭不應淪為「新殖民主義」翻版

商務部研究院研究員周密對香港文匯報說,在工業文明向生態文明轉型的進程中,資源競爭不應淪為「新殖民主義」的翻版。中國稀土產業的發展經驗表明,真正的產業優勢來自技術創新與生態優化的良性互動。唯有將技術創新置於地緣博弈之上,將產業協同置於「零和」對抗之外,人類才能真正實現從「爭奪資源」到「創造資源」的文明躍遷。

【專家解讀】AI綠電雙能驅動 世界銅需求爆增

在全球綠色轉型與數字基建雙重浪潮推動下,銅正從傳統大宗商品躍升為驅動新能源科技和AI發展的關鍵原材料。從市場需求來看,以綠電和AI算力中心為代表的新經濟,正在持續拉動銅需求的爆發增長。這一判斷,也與首都經濟貿易大學國家經濟安全研究中心主任郝宇彪的看法一致。「電力成為各主要國家AI算力發展的關鍵支撐,尤其在傳統能源發電面臨資源約束的前提下,綠電發展將成為重要趨勢。」他對香港文匯報記者說,新經濟的大規模發展,將導致銅的供需缺口進一步擴大。

國際能源署的預測顯示,2026年全球銅終端消費量將增長2.5%,到2035年全球銅供應缺口將達30%。郝宇彪指出,在銅的供需缺口和其戰略價值同步擴大的背景下,如何解決銅的供應鏈安全成為全球主要經濟體博弈競爭的新領域。「中國、智利、剛果民主共和國、秘魯集中了全球60%以上的銅資源,拉美和非洲地區資源國成為世界大國競相合作的對象。」他說,「這些國家也紛紛出台措施,嚴格管控礦產領域投資與原材料出口,從而可能推升銅價和礦產供應鏈的風險。」

「工業金屬」躍變「新型戰略原材料」

郝宇彪認為,銅的戰略地位正逐漸從傳統的「工業金屬」躍變為關乎全球能源轉型與AI發展的「新型戰略原材料」。根據聯合國貿易和發展會議發布的《能源轉型的產業政策:關鍵礦產與關鍵決策》報告,在國際能源署的既定政策情景中,到2040年,銅的需求量將增長約30%。行業研究以及實踐數據顯示,每兆瓦AI數據中心的耗銅量達27-33噸,是傳統數據中心的2倍以上。

除銅之外,郝宇彪提醒,鋰、鎳、鈷、石墨以及稀土元素,都是全球低碳能源系統轉型以及AI產業發展的戰略性原材料。結合中國的戰略性礦產資源目錄與供需結構,除銅外,鈷、鎳、鉑、鈮、鉭、鎢、鋰、鋅等金屬礦產都具有長期戰略布局價值。

相關閱讀:

0

已點過讚

0

已點過讚

評論(0)

0 / 255