中東和談提振投資信心 機構:金價年末或見5900美元

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(香港文匯報記者 倪巍晨 上海報道)美伊戰事暫歇令市場愈發憧憬中東和平曙光,美股情緒大幅改善。截至上周五收盤,標指、道指小幅收跌0.11%和0.56%,納指收漲0.35%。全周計,標指、納指、道指分別累漲3.56%、4.68%和3.04%,三大指數皆連升兩周。華爾街分析師指,對外軍事行動方面,特朗普總統偏好「短平快、穩準狠、不陷入長期混戰」的風格,美國和伊朗均無意付出更高昂代價;歷史經驗表明,美股觸底反彈無需等待危機徹底解決,只要風險邊界逐步釐清,市場就會聞風而動。

分析稱,從劍拔弩張到坐下和談,美伊均邁入「戰略止損期」。市場正密切聚焦脆弱的兩周停火窗口,其間任何風吹草動都足以擾動市況,建議投資者採取「均衡配置」策略,切忌倉促大幅調整資產配置,亦勿單邊押注地緣政治事件走向。

VIX指數急挫兩成 恐慌情緒散

美伊談判背景下,美股恐慌指數VIX上周累跌19.44%,收報19.23。盤面上,美股科技七巨頭(Mag7)指數上周累漲5.05%;其中,亞馬遜、Meta、谷歌A、英偉達、蘋果股價分別累升13.64%、9.64%、7.26%、6.34%和1.78%,惟微軟、特斯拉股價累跌0.69%和3.23%。當周,費城半導體指數累漲13.49%。其中,英特爾、博通、AMD、台積電等股價分別累漲23.82%、18.12%、12.66%和9.31%。

美國勞工統計局數據顯示,3月美國CPI環比漲幅較前值擴大0.6個百分點至0.9%,為2022年6月以來最大單月漲幅;CPI同比漲幅擴大0.9個百分點至3.3%,創2024年以來新高。儘管美國3月汽油價格環比漲21.2%,創1967年有紀錄以來單月漲幅最勁,但剔除能源價格後的「核心CPI」環比上漲0.2%,升幅不及預期,且同比漲幅僅擴大0.1個百分點至2.6%,暫時紓緩市場對通脹全面擴散的憂慮。

選舉臨近 特朗普無意持久戰

多重因素迫使特朗普政府主動推進停戰談判。上海金融與發展實驗室特聘研究員鄧宇分析,中期選舉臨近,美國國內對本輪軍事行動存在爭議,對伊戰事一旦長期化,將令特朗普政府面臨巨大的溢出風險。與此同時,國際原油價格飆升過程中,市場對美國通脹反彈的擔憂不斷升溫。他續稱,近兩周美股的反彈,預示市場焦慮和恐慌情緒有所紓緩,反彈的持續性仍需觀察美伊談判進展,及衝突事件後續走向。

留意機構散戶投資態度分化

美伊暫時停戰消息發布後,WTI原油期貨價格跌逾10%,國際金價掉頭向上,美股延續全面升勢,但機構與散戶投資態度卻現分歧。高盛數據顯示,美伊臨時停火後,對沖基金加速平掉美股空頭頭寸,平倉規模有望追平2020年疫情初期水平。摩根大通的調研稱,停火消息雖帶動美股反彈,但散戶資金卻未隨之回流,其行為模式已從過去「逢跌買入」,轉變為目前的「逢漲減倉」,防禦思維持續強化。

鄧宇認為,美伊停火仍處初期,且並不意味着以色列會減弱軍事行動,市場不確定性依然較多。鑒於停戰條件存在較大爭議,散戶對後市不確定因素仍有擔憂,機構目前過度樂觀的情緒亦可能存在新的外部挑戰。一旦停戰談判失敗,散戶對後市的判斷將更加動搖。

瑞銀財富管理投資總監辦公室(CIO)強調,儘管美伊暫時性停火有助於提振市場情緒,但中東衝突前景仍存在高度不確定性。一方面,至少現階段中東的能源供給恐難迅速復常;另一方面,衝突各方能否迅速達成和平協議仍待觀察。鑒於此,投資者不應過度避險,而應把握長期機會,保持多元和適當對沖策略,更好應對市場短期波動。

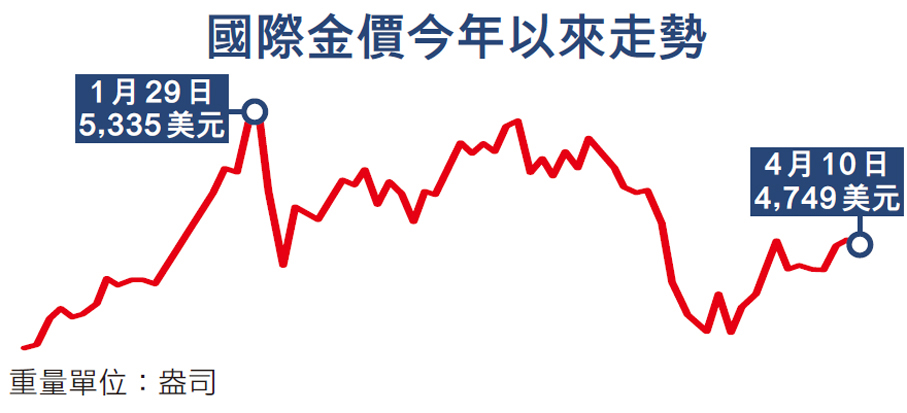

金價升勢未歇 年末或見5900美元

受美伊衝突影響,3月現貨黃金價格一度回落至每盎司4,100.11美元,至月末收報4,667.05美元,全月累跌11.6%。得益於「美伊停火兩周」消息的提振,本月金價逐步止跌回升,上周盤中一度升穿每盎司4,851美元,目前正處於每盎司4,700美元上方。分析指,當前國際地緣政治風險頻發,黃金仍是重要的對沖工具之一。鑒於美國財政赤字居高不下,各國央行購金需求依然暢旺,基準情境下,未來金價有望再創新高,年末或升至每盎司5,900美元水平。

今年美國赤字率仍居高不下,黃金市場很難出現「大熊市」。申萬宏源研究資產配置首席分析師金倩婧表示,歷史上黃金價格出現逾40%跌幅的「系統性熊市」,均出現在美國系統性降低財政赤字的階段。在地緣政治風險與政治周期雙重壓力下,今年全球赤字料續抬升,美國高企的赤字水平將進一步支撐金價中樞。

記者留意到,今年以來,全球大部分國家央行仍持續購買黃金。以中國為例,截至3月末,中國人民銀行已連續17個月在儲備資產中加倉黃金,且當月黃金儲備規模按月升16萬盎司,增持數量創近一年以來單月新高。另需指出的是,土耳其央行本月2日披露,截至3月28日的一周,該國黃金儲備減少69.1噸,且過去兩周累計減少118.4噸,該國黃金儲備總量已降至702.5噸。

全球央行囤金需求旺

瑞銀財富管理投資總監辦公室(CIO)團隊分析指出,土耳其央行通過掉期和遠期拋售黃金的操作,凸顯黃金既是儲備資產,又是流動性緩衝工具的雙重角色。該國央行拋售黃金,更像是短期操作,而非結構性長期轉向。目前看,全球各國央行仍持有大量黃金儲備,部分國家央行的黃金儲備規模,甚至已超過其美債持倉規模。

在金倩婧看來,地緣政治風險、特朗普政策不確定性等,對金價存在脈衝式影響。中東衝突爆發後,國際金價先短暫上行,後與權益市場同步震盪走跌,其背後邏輯是避險情緒主導下,中期金價的金融貨幣屬性定價高於避險屬性。考慮到美國財政赤字居高不下,疊加全球「去美元化」趨勢的持續,金價長期仍具上漲空間,「年末金價或升見每盎司5,800美元」。

瑞銀CIO團隊補充說,回溯歷史,黃金在地緣衝突發生時不一定錄得上漲,該現象在衝突初期尤為明顯。近期美元強勁走勢及實際利率走升雖令金價承壓,但黃金在中長期內並未失去其應有價值。基準情境下,今年12月和明年3月黃金目標價有望進一步升見每盎司5,900美元。

年內銀價上行有支撐

值得一提的是,中東衝突背景下,近期國際貴金屬市場一度出現拋售潮,白銀價格曾降至接近每盎司60美元。展望未來,瑞銀CIO團隊認為,今年主要經濟體實際利率預計下降,疊加債務壓力加劇和美元的長期走弱,均將對銀價帶來上行支撐,「銀價走勢料緊跟金價,未來一年金銀價格比有望維持在70倍左右」。投資角度看,當前白銀期權波動率約在55%至60%區間,建議投資者繼續專注「波動率賣出」策略,並考慮賣出未來三個月每盎司55美元起的價格下行風險,藉此博取收益回升。

0

已點過讚

0

已點過讚

評論(0)

0 / 255