美股震盪料加大!分析籲巧用「啞鈴策略」 配置高質科技龍頭及穩健現金流板塊

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(香港文匯報記者 倪巍晨 上海報道)市場對美伊衝突快速了結的憧憬,帶動美股反彈。美股上周五因耶穌受難日休市,截至周四收盤,標指、納指分別收漲0.11%、0.18%,惟道指微跌0.13%。全周計,標指、納指、道指分別累升3.36%、4.44%和2.96%,均終結連續五周的跌勢,單周漲幅皆為去年12月以來最勁。華爾街交易員指,市場或已消化大部分下行風險,在投資者持倉極端謹慎背景下,風險情緒一旦改善,就有望迎來可觀反彈。

分析師認為,歷年4月美股走勢總體偏強,本月行情有賴於中東局勢的變化、油價對通脹預期的影響,以及上市公司一季度業績表現。目前,美股或續震盪市,波幅預計加大,建議採取「啞鈴策略」,一端關注高質素科技龍頭公司,另一端布局防禦題材和現金流穩定板塊,切忌在市況未明朗前單邊押注市場漲跌。

特朗普上周初透露,即便霍爾木茲海峽大體關閉,也願意結束對伊軍事行動。衝突緩和預期疊加AI(人工智能)基礎設施需求升溫,推動科技板塊強勢反彈。美股科技七巨頭指數(Mag7)上周累升5.06%,除特斯拉股價累跌0.34%外,Meta、谷歌A、英偉達、亞馬遜、微軟、蘋果等股價分別累漲9.27%、7.81%、5.89%、5.23%、4.68%和2.86%。當周,美股存儲板塊亦錄得不俗表現,閃迪、希捷科技、西部數據、美光科技等分別累漲13.93%、12.97%、7.13%和2.57%。

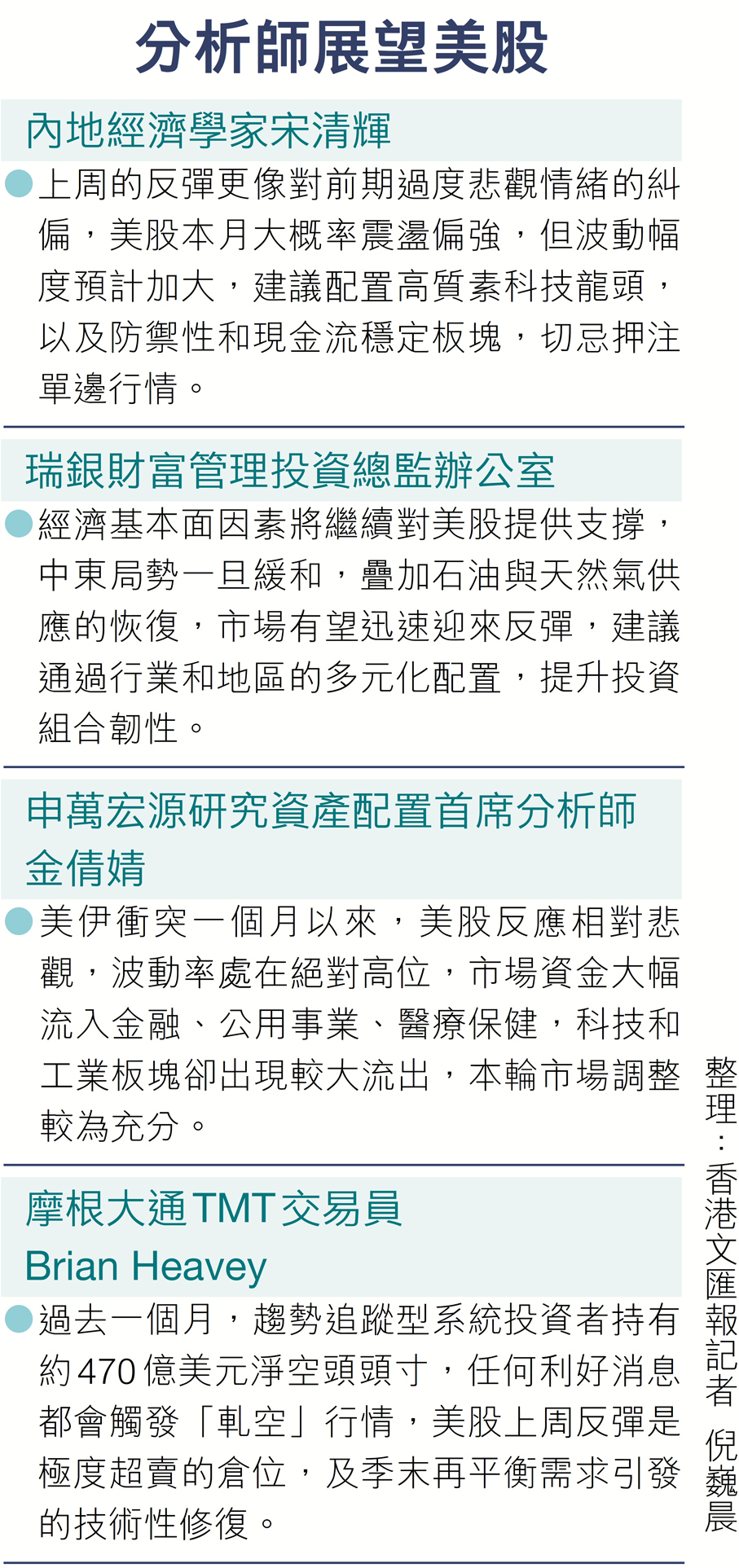

內地經濟學家宋清輝表示,美股反彈更像是對前期過度悲觀情緒的糾偏,核心驅動來自「風險溢價回落」,由於市場對衝突潛在升級已有較充分定價,一旦出現「衝突可控甚至趨緩」預期,資金便快速回補風險資產。從三大指數表現看,資金短期重新流入科技成長,「反彈的持續性,取決於中東局勢進展和美聯儲政策立場」。

上周反彈屬技術性修復

外電援引摩根大通TMT交易員Brian Heavey的話說,過去一個月,趨勢追蹤型系統投資者(CTA)在全球股市淨賣出1,840億美元,並持有約470億美元的淨空頭頭寸,極度空頭的倉位結構,意味着任何利好消息都足以觸發「軋空」行情。美股上周反彈是極度超賣的倉位,以及季末再平衡需求所觸發的技術性修復。

值得一提的是,特朗普4月2日公開宣稱,對伊戰事已取得「快速、決定性、壓倒性勝利」,但未來兩到三周將對伊朗發動「極其猛烈的打擊」。以色列總理翌日表示,正與美國保持協調,將繼續對伊朗實施打擊。伊朗軍方回應,該國基礎設施若遭襲擊,將摧毀美、以在中東地區的「所有資產和基礎設施」。

瑞銀財富管理投資總監辦公室(CIO)發給本報的研報指,市場愈發關注中東衝突是否將令能源供應長期受阻,並對全球經濟帶來利淡影響。除地緣政治風險外,AI投資熱潮能否延續、AI技術進步是否衝擊軟件業,及美國通脹和政府債務等風險均引發市場激烈討論。該行相信,經濟基本面因素將對美股提供支撐,中東局勢一旦緩和,疊加石油與天然氣供應的逐步恢復,市場有望迅速迎來反彈。

申萬宏源研究資產配置首席分析師金倩婧觀察到,美國「AAII散戶投資情緒」指數3月26日時已升至49.79%,較衝突發生前的2月27日高出25.3個百分點;美伊衝突以來,美股反應相對悲觀,波動率處在絕對高位,市場資金大幅流入金融、公用事業、醫療保健,科技和工業板塊卻出現較大流出。她續稱,美國科技公司債務融資支撐投資的比例不斷增加,在AI投資ROI(投資回報率)尚不明確背景下,市場對AI公司效益的審視更趨嚴苛。

AI泡沫風險不容小覷

「AI泡沫對美股的潛在威脅最大,地緣衝突的擾動更偏短期。」宋清輝分析,AI板塊已成為美股估值和情緒的核心支柱,若盈利兌現不及預期或資本開支回報率下降,就可能觸發「估值—預期—資金」的三重回撤。相較而言,美伊衝突及其引發的國際油價上漲,對美股更多是外生衝擊,影響的持續性取決於事件本身。他補充說,美國的私募信貸風險具有「隱蔽性、傳染性」,高利率環境中,大量中小企業依賴非銀融資,一旦違約率抬升,或透過影子銀行體系向金融市場傳導,信用的收縮將對美國實體經濟和股市形成雙殺。

0

已點過讚

0

已點過讚

評論(0)

0 / 255