【證券分析】第一上海:中國電力清潔能源業績承壓 看好公司戰略轉型

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

撰文:第一上海證券

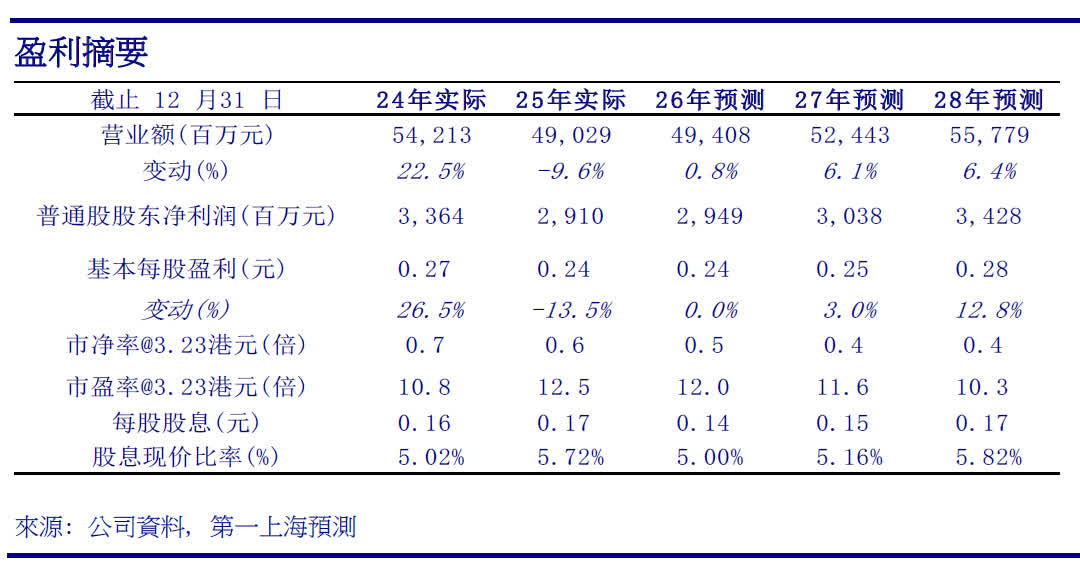

中國電力(2380)整體業績符合預期:2025年整體收入490.3億元(人民幣,下同),同比下降9.6%,經營利潤119.4億元,同比小幅下降1.9%,權益持有人應佔利潤34億元,同比下降11.9%,歸屬普通股股東淨利潤29.1億元,同比下降13.5%,期末擬派息每股0.168元人民幣,分紅比例大幅提升至約71%。公司2025年自由現金流由2024年的-171億元轉正至3.2億元,經營性現金流同比增長74.4%至185.2億元,財務狀況改善明顯。

煤電盈利改善:全年煤電/水電/風電/光伏售電量增速分別為-15.6%/-1%/17.4%/12.6%,煤電售電量下降主要因為期內平圩電廠出表影響,火電分部(包含小規模氣電和環保發電)淨利潤同比增長45.8%至22.7億元,主要受益於煤電單位燃料成本同比下降13.98%至232.76元/兆瓦時,全年點火價差約0.13元每千瓦時,度電淨利潤約4.8分,預計2026年電力供需形勢寬鬆的情形下,公司煤電點火價差有望保持平穩;風電分部淨利潤同比下降7.5%至29.4億元,主要受風資源轉差及平價裝機佔比提升等影響,平均利用小時下降25小時至2029小時,平均上網電價同比下降36.6元/兆瓦時;光伏分部淨利潤9.8億元,同比下降43.3%,主要因光照下降和市場化交易導致平均上網電價與利用小時雙降影響;水電分部利潤同比下降41.7%至3億元,主要因核心區域湖南五強溪和廣西長洲來水偏枯,利用小時數同比下降56小時至3083小時,疊加重組一次性稅項所致,但公司近年水電電價保持平穩,未來來水恢復後水電分部盈利有望改善。

資本開支趨於平穩:2025年公司資本性支出同比下降35.5%至182億元,發展戰略將由規模優先轉型為效益優先,未來資本開支預計維持200億元體量。截止2025年底,公司合併裝機容量為54.8GW,同比增長10.9%,清潔能源佔比進一步提升至82.1%,2026年預計公司風電、光伏新增裝機量為2.8/2.2GW,裝機節奏趨於穩健,財務和現金流狀況將逐步改善。

下調目標價至4港元,買入評級:考慮到水電來水波動和電價壓力影響,我們調整公司2026-2028年收入為494億/524億/558億元,普通股股東淨利潤為29/30/34億元,下調未來十二個月目標價至4港元,對應2026-2028年15/14/13倍預測市盈率及0.7/0.5/0.5倍預測市淨率,維持買入評級,看好公司水火電盈利壓艙石+綠電成長引擎組合,戰略轉型後股東回報有望持續提升。

風險提示:市場化交易電價大幅下降

(題為編者所擬。文章為作者之個人意見,不代表本報立場)

0

已點過讚

0

已點過讚

評論(0)

0 / 255