新春伊始,如何看待人民幣升值?

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

人民幣匯率突破新關口。

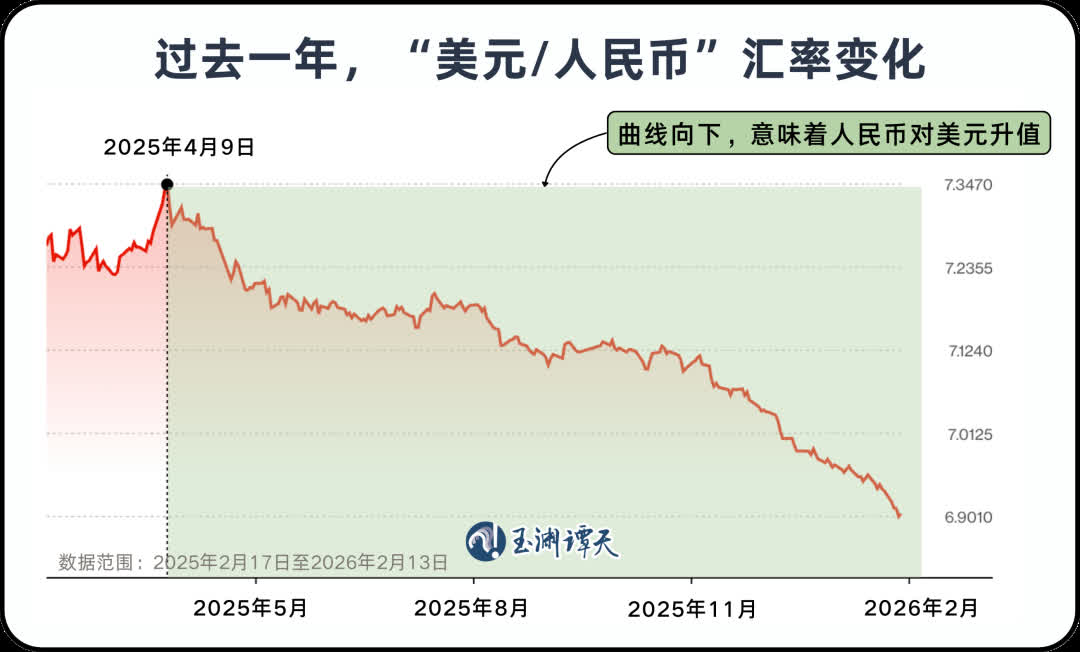

2月12日,離岸、在岸人民幣兌美元升破6.9關口,創2023年5月4日以來33個月最高紀錄。

匯率波動本屬正常,但一些國家卻把對華貨物貿易逆差歸咎於「低估的人民幣匯率」。在這種指責聲中,某些國家開始急迫呼籲,中國應加快人民幣升值的節奏,當前升值速度還遠遠不夠。

這類論調往往有兩層預設,一是將匯率波動暗示為中國「可控的操作」,二是把人民幣升值直接等同於削弱中國出口的手段。

顯然,事實並非如此。我們知道,匯率既是市場情緒的反映,也受經濟基本面的影響。站在新春伊始,我們更需要清楚一件事,這輪人民幣升到「6字頭」,到底意味着什麼?

「市場對中國的語氣已經變了」

要回答這個問題,不妨先聽聽市場的聲音:

近來,許多國際機構在發布新一年的資產配置建議時,對人民幣相關資產的討論已經從「要不要配置人民幣資產」,切換到了「哪些中國資產值得持有」。

這種轉變,本身就能揭示人民幣升值的關鍵邏輯。其中一個背景,是美元自身在走弱。

2025年以來,美元指數在多個時間段明顯下跌,整體走勢處於近年來較弱的狀態。

背後一個原因,是美聯儲持續降息削弱了美元資產的利率優勢,也壓低了美元的回報預期,為人民幣相對走強創造了條件。2025年,美聯儲年內一共降息3次,每次25個基點,總計75個基點。

與此同時,美國財政赤字擴張、債務規模攀升,疊加貿易政策不確定性指數仍處於高位,美元信用基礎受到侵蝕。

接下來,哪怕美元匯率出現階段性反彈,但要恢復持續的強勢走勢,至少要在基本面、利差和全球信心三方面同時改善。而目前來看,這些條件仍未完全具備。

但僅用「美元走弱」並不足以解釋人民幣這一輪升值的節奏。觀察人民幣兌美元匯率走勢,可以發現一個關鍵時間節點——2025年4月9日。

4月9日之前,人民幣走勢並不明顯,有升有降,波動性較高。

9日之後,人民幣突然扭轉此前偏弱勢頭,開始持續升值。

這個節點,與中美貿易摩擦升級的時間點高度重合。4月10日,中國對美國所謂「對等關稅」的反制措施正式生效。當天,美國將對華關稅推高至145%,中方隨後予以反制。

按常理,貿易摩擦升級往往意味着不確定性上升,匯率更可能承壓。但這一次,人民幣的走勢卻反過來了。人民幣不僅沒有走弱,反而扭轉此前偏弱勢頭,開始持續升值。

復旦大學國際金融研究中心主任楊長江分析,其中一個原因是外部對中國經濟的預期發生了變化。

2025年初,由於美國的關稅威脅,國際市場曾有過對中國經濟的疑慮。對於中國能否扛住外部壓力這個問題,市場一度信心不足。這種預期在相當長一段時間內影響了人民幣匯率走勢。

但隨着中國反制態度更堅決,尤其在4月,中國成為全球第一個反制美國所謂「對等關稅」的國家之後,市場預期便開始從擔憂轉向信任。

換句話說,美元走弱提供了外部環境,而4月之後市場預期的進一步變化,影響了人民幣升值的具體節奏。

同時,還有三點現實因素在起作用。

第一,宏觀政策部署預留了空間。2024年的中央政治局會議就已預判2025年可能出現的外部衝擊,在當時便提出要「加強超常規逆周期調節」,做足準備應對各種情況。回看整個2025年,中國經濟運行實現穩中求進。

第二,匯率傳導本身存在滯後效應,訂單、合同與定價在短期內不會完全受匯率影響。再加上中國正在從出口終端消費品轉向提供中間品,匯率變化並不會輕易讓買家取消訂單。

第三,產業競爭力也在增強。「反內卷」等政策引導下,中國製造業的利潤空間在提升,產業結構在優化,企業抵禦匯率波動的能力在增強。

諸多因素疊加,市場對中國經濟的判斷更趨穩定,人民幣匯率也獲得一定支撐。

「人民幣正從交易貨幣延伸至資產貨幣」

這輪升值的一個特殊之處還在於,境外對人民幣的需求正在增長,而且需求結構正在發生變化。人民幣的使用場景在延伸。

要看清這種變化究竟發生在哪,就得先回到一個更根本的問題,國際社會對人民幣的需求主要來自哪裏。

可以先看看我們對人民幣的規劃。

在2023年10月的中央金融工作會議上,我們首次明確提出了要加快建設金融強國。建設金融強國需要一系列關鍵要素,其中之一,就是「擁有強大的貨幣,在國際貿易投資和外匯市場廣泛使用,具有全球儲備貨幣地位」。

這句話點出了國際社會對人民幣需求的三個來源:

第一,國際貿易投資中的支付結算。

第二,市場中的交易與配置。

第三,全球央行的儲備貨幣地位。

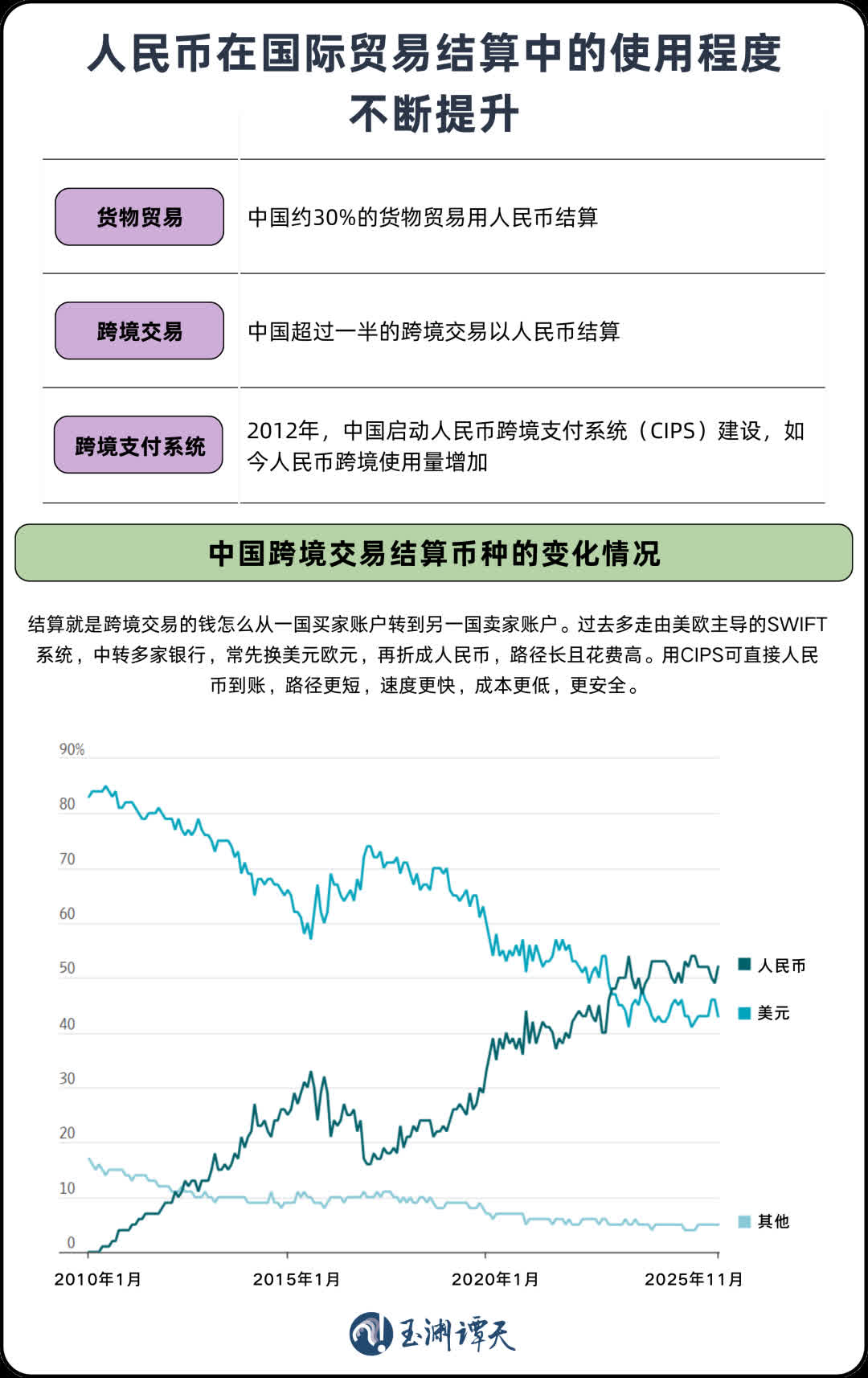

這輪升值,也說明了人民幣在跨境貿易結算中的使用正在增加。

根據官方數據,約30%的中國貨物貿易、超過一半的中國跨境交易正在使用人民幣結算,比15年前幾乎為零的水平有所提升。

這種變化尤其發生在新興市場。在與「一帶一路」沿線國家的貿易往來中,人民幣結算比例提升更明顯。2024年,對東盟和非洲地區的貿易結算中,人民幣結算規模增速分別達到21.8%和35.9%。

一部分人民幣結算也正在從歐美主導的SWIFT系統轉向中國的人民幣跨境支付系統CIPS。

2025年,CIPS系統的直接參与者已增至193家,間接參與者1573家,業務可覆蓋全球190個國家和地區。

與此同時,人民幣在跨境支付中的基礎設施正在加快建設。

表現之一,是中國通過海外清算銀行網絡,以及與全球貿易夥伴的互換機制,增強人民幣在海外的可得性和可用性。中國已與超過40個國家和地區簽署貨幣互換協議。

但相比貿易結算,當下更值得注意的變化是人民幣的存在感在上升。

一方面,境外投資者總體增持人民幣相關資產。

到2025年三季度末,境外持有人民幣資產規模增至10.42萬億元,創下近43個月新高。目前,境外投資者持有中國股票的市值超過3.5萬億元,已經是中國股市的重要參與力量。

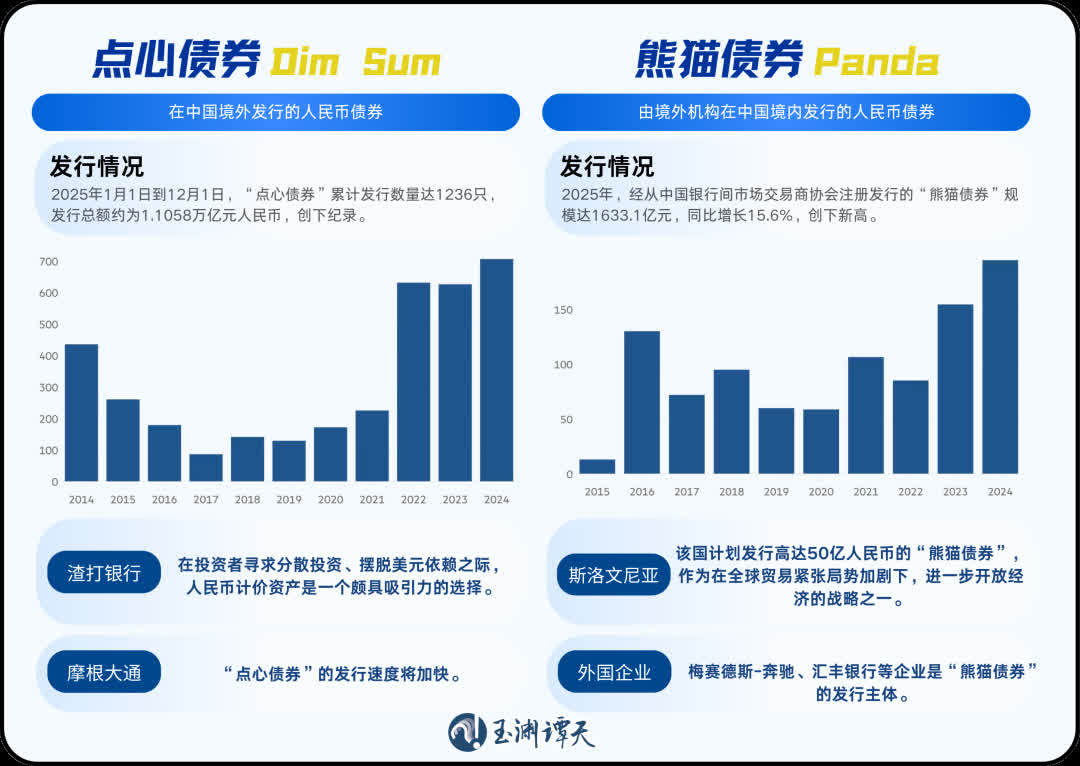

另一方面,更多發行人開始把人民幣當作可選的融資貨幣。

2025年,中國的境外融資工具,「點心債券」和「熊貓債券」的發行主體也有了延伸。

這是兩種典型的人民幣融資形式。「點心債券」是指在境外發行的人民幣債券,而「熊貓債券」則是境外主體在國內發行的人民幣債券。

雖然這兩個市場的總體規模仍有進一步擴展的空間,但這種變化本身就是人民幣國際化進程的信號。

因為在過去很長一段時間,我們談人民幣國際化,更多聚焦的是第一層,也就是貿易投資。但我們現在談人民幣國際化,已經可以從貿易結算,談到多種方面了。

一個積極信號是,人民幣國際需求的第三個來源——其作為外匯儲備貨幣的比重也在上升。

越來越多的國家也在考慮把人民幣作為多元化儲備貨幣的一部分。

譚主此前也分析過,雖然人民幣在全球儲備貨幣體系中佔比仍不算高,但變化正在發生。

當下,外部環境在變,美元信用動搖;貨幣地位在變,多元貨幣在替代美元地位。

回到最初的問題。人民幣升到「6字頭」,到底意味着什麼?

未來匯率仍可能波動,但至少從目前的走勢看,人民幣正在被更多當作一種可以交易、可以配置、也可以融資的貨幣。

在這個變化加深的過程中,我們肯定還會遇到挑戰。

但正如我們看到的那樣,只要我們修好內功,只要我們的經濟有韌性,就沒有什麼坎是跨不過去的。

也正是在這個意義上,我們也可以說,人民幣正在站上一個新的起點。

(來源:玉淵譚天)

0

已點過讚

0

已點過讚

評論(0)

0 / 255