極速完美清債予「翻身」假象 警教3招免墮「專業化」騙局

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

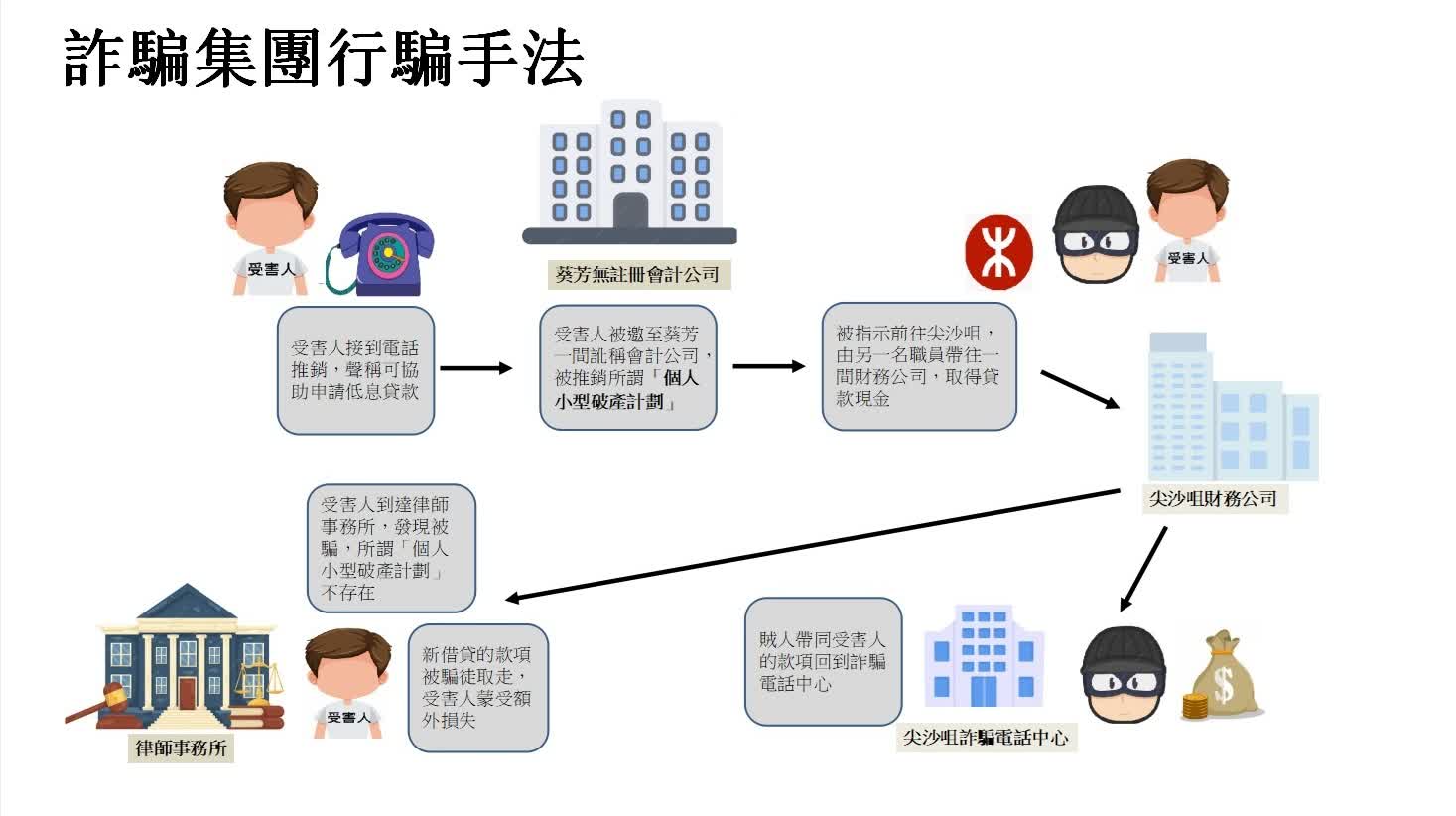

香港文匯報訊(記者 蕭景源)近年騙徒手法愈越「專業化」,不再在街邊派傳單,而是打正旗號假借「會計公司」、「債務重組顧問」此類市民信賴的專業人士,推銷一些巧立名目「債務重組計劃」,誘騙受害人繳交手續費。警方指出,騙徒的劇本十分簡單:先用「卡數一筆清」,「舊債唔使還」此類噱頭吸引受害人,再利用受害人在沉重債務壓力下的焦慮及無助,在他們心理最脆弱的時侯,用一個可以「翻身」的假希望,將受害人新借回來的貸款「榨乾榨淨」,令他們的處境雪上加霜。

針對此類騙案,警方提供3項貼士教市民預防:第一、個人資料已成為騙徒的「敲門磚」,掌握個人資料正是危險的信號,即使對方可以精準講出你的個人資料、例如姓名、身份證號碼,住址、欠那一間銀行款項,甚至租用寫字樓、滿口「專業」術語都好,並不代表信得過!在本案中,警方發現騙徒由「Call Centre」、會計公司至財務公司,形成一條龍產業鏈。他們透過非法渠道,早已掌握受害人詳盡的個人及財務資料,因此當騙徒致電,便可以十分精準講出受害人的詳細資料,之後的專業術語、寫字樓場景、精心的對答,全部都是為了營造一個「正規、專業、可信」的假象,目的只有一個:令受害人徹底放低戒心。所以,警方強調對方能夠講出你的個人資料,絕對不是可信的證明,相反不要因為「知你底細」便放下戒備,盲目跟從對方指示入數或借貸。

第二、香港絕無所謂「個人小型破產計劃」,在香港正式的個人自願安排或破產程序,必須通過持牌律師或會計師處理,並最終由法庭批核,並無所謂「小型破產」可以繞過法庭。任何人刻意淡化破產後果,訛稱可以「破產但又可以上會買車買樓」、「唔使還債、又唔影響信貸」,全部是百分百的謊言和誤導。切忌輕信中介的片面之詞去繳交高績費。停一停,諗一諗,作決定之前,應該向合資格專業人士、破產管理署、公營或非牟利債務輔導機構查證了解,多聽獨立專業意見先作決定。

第三、核實可疑來電者身份,如果來電者自稱是某銀行或機構職員,正確做法是問他的全名、職員編號及所屬部門,然後收線,再致電官方客戶服務熱線核實。千萬不要用對方提供的電話號碼去核實,亦不要在通話中即時提供更多個人資料。如果接獲任何可疑來電,無法判斷真偽,最簡單直接的方法,便是致電警方防騙易熱線18222,或者使用「防騙視伏器」手機應用程式查核。

最後,最關鍵的一道防線,永遠是提高警覺性。面對債務困難,焦慮是人之常情,但務必 「保持冷靜,保持懷疑」 。當任何聲稱可以「極速」、「完美」解決所有債務問題的方案出現時,便是一個危險警號。

0

已點過讚

0

已點過讚

評論(0)

0 / 255