【新萬億賽道之商業航天2】中國航天產業技術突圍 民營企業迎資本化高潮 業界:商業閉環考驗盈利 耐心資本助解困局

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

當前,全球商業航天正經歷一場以「低成本、高可靠、高頻次」為特徵的技術範式革命。作為國家戰略性新興產業,中國商業航天歷經數年的蓄勢待發,已從早期的技術驗證期邁入商業化應用的攻堅期。信達證券業務總監胥珩近日接受香港文匯報專訪時指出,隨着以藍劍航天為代表的內地民營航天企業衝刺IPO以及從國家到地方密集發布支持政策,中國商業航天產業正進入「技術+資本」雙輪驅動的新周期,並迎來資本化的高潮期;但技術和商業挑戰依然嚴峻,在企業技術突圍的基礎上,加快推進資本市場改革,引入耐心資本,助力中國商業航天企業實現市場破局、做大做強。

●香港文匯報記者 李暢、凱雷,實習記者 王美晴 北京報道

胥珩直言,在全球範圍內,以SpaceX為代表的美國商業航天企業已建立起極高的技術壁壘和成本優勢。中美商業航天在整體技術水平和工程化能力上仍存在明顯的時間差,比如,與SpaceX高頻次發射及成熟的複用技術、海量數據積累相比,中國民營火箭主力仍以固體小型運載火箭為主,頭部企業「一年多發」的頻次與國際巨頭「一周多發」存在數量級差異;回收技術起步較晚,在國際商業發射市場難以獲得價格競爭力;先進發動機數據積澱薄弱。

企業過多依賴政策紅利

不過,「中國的商業航天已發展到商業化攻堅與資本化破局期,行業進入『1到10』的規模化擴張前期,資本市場的關注點也從單純的技術突破轉向商業閉環。」胥珩指出,近年來中國商業航天市場保持年均20%以上的複合增長率,但要實現所謂「商業閉環」,航天企業仍要面對盈利及融資困境。

胥珩觀察到,作為「高技術、高投入、長周期、高風險」,絕大多數民營航天企業仍處於虧損狀態,營收普遍依賴政府及科研機構外包,對政策紅利依賴過大,純商業化收入佔比低。從資本周期看,商業航天發展周期通常需要10年至20年,而一級市場(VC/PE)的基金周期通常為「5+2」或「3+2」,時間錯配帶來巨大的退出壓力。另外,基礎設施和複合型人才亦明顯不足。

「面對上述挑戰,中國商業航天企業需要制定系統性的應對措施,構建長期競爭力。」胥珩認為,技術層面,民營商業航天企業正「死磕」可回收,攻克垂直回收技術,這是降低入軌成本、實現規模化的唯一途徑。多個企業將核心研發資源集中在深度變推力發動機、垂直回收制導控制、着陸機構緩衝等關鍵技術上,相信在未來3年內實現工程化應用。同時,發射企業正不斷加速型號迭代,借鑒SpaceX的快速迭代理念,通過高頻次的地面測試和飛行試驗,快速暴露問題並修正,縮短研製周期。

資本市場的強力支持更不可或缺。胥珩指出,政府方面要引導長期資金入市,政策層面推動保險資金、社保基金等「耐心資本」進入商業航天領域,通過設立長周期產業基金,解決資本周期錯配問題,監管部門已在推進;資本市場方面,企業應根據自身發展階段,靈活選擇A股、港股或海外上市路徑,利用多地上市機制擴大融資渠道。

藍箭航天衝IPO闖出路

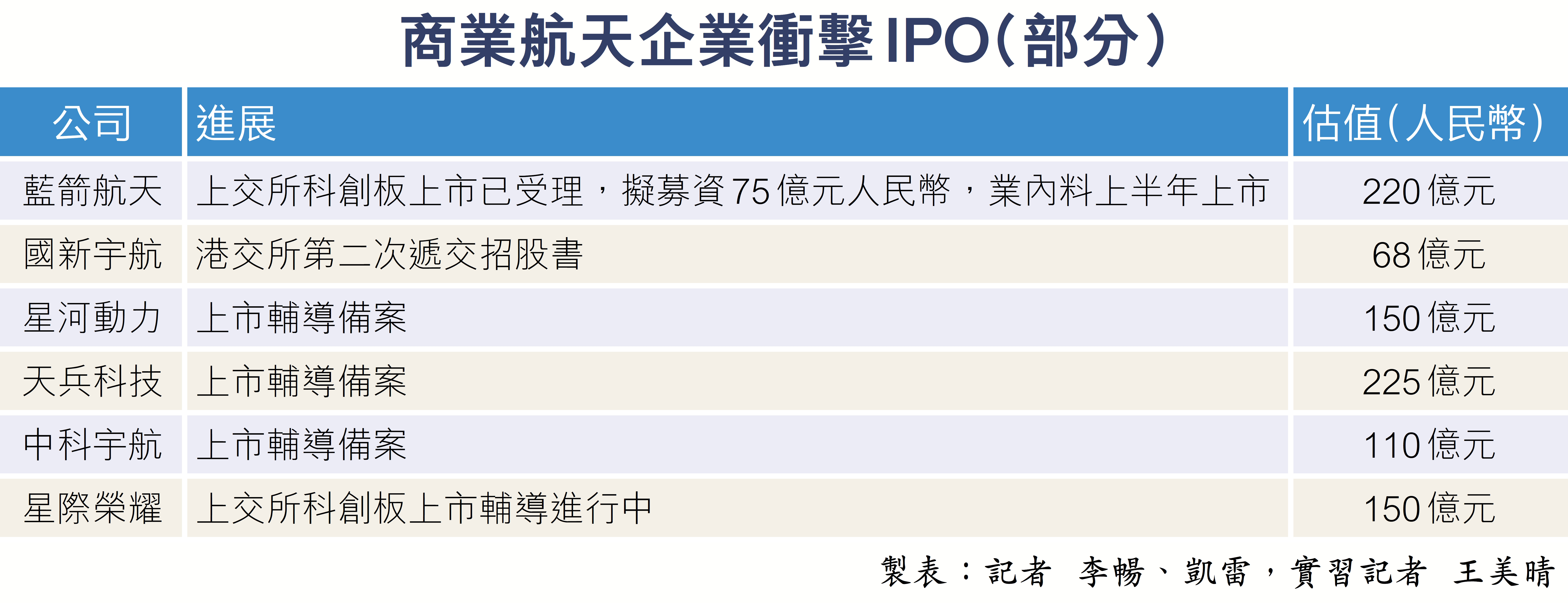

藍箭航天於去年7月29日辦理科創板上市輔導備案,並在12月23日完成IPO輔導驗收,計劃在今年上半年申報上市,有望成為科創板「商業航天第一股」。胥珩認為,隨着藍箭航天上市進程的推進,中國商業航天正迎來資本化的「高潮期」,未來兩三年更多商業航天企業有望推進在香港、A股和海外市場上市進程。如果藍箭航天成功上市,一定程度上意味着在虧損狀態下,擁有核心技術壁壘和可觀市場前景的商業航天企業亦獲資本市場認可,為後續計劃上市融資的液體火箭公司、衛星製造企業指明方向。

對於投資者和證券市場參與者而言,胥珩提醒,商業航天是典型的長周期、高成長賽道,有着天然高風險 ,同時商業航天概念股通常伴隨着高波動,投資者需警惕估值泡沫破裂帶來的回撤風險。短期來看,可關注國家星座建設帶來的發射需求爆發,以及原材料(碳纖維、高溫合金)、元器件(連接器、芯片)等上游環節的業績兌現。長期方面,可關注太空基礎設施建成後的應用爆發,如衛星互聯網服務、全球遙感數據商業化、太空旅遊等。這將是繼互聯網、移動互聯網、AI基礎設施和運用之後的「又一波浪潮」。

0

已點過讚

0

已點過讚

評論(0)

0 / 255