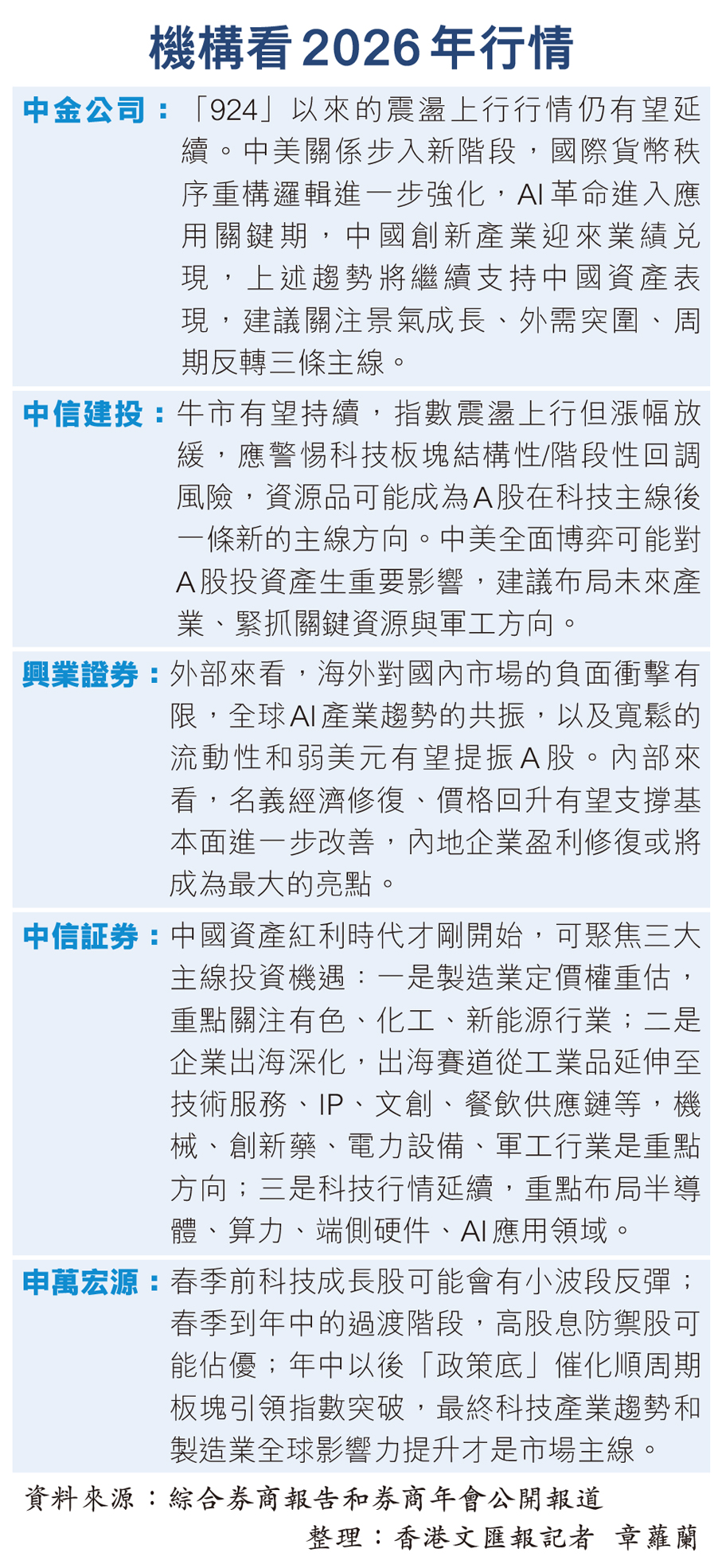

【2026年經濟展望】AI技術變革持續 研發投入顯著增 IPO企業質量升 國產替代潛力巨大 A股科技主線確立

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

A股今日復市,開啟2026年新征程,科技股是市場核心焦點。近期全球「AI泡沫論」爭議升溫,疊加A股多隻科技明星股短期暴漲,引發市場對「科技熱」的理性思考。業內人士接受香港文匯報專訪時強調,AI技術變革未達頂點,中國相關產業仍具較高投資價值;國內科技股需跳出傳統估值框架,從地緣政治、產業變革、市場潛力等多維度定價。隨着資本市場改革深化,科技類上市公司質量將更有保障,受訪者普遍預期科技仍將是2026年A股主線之一,但投資者需重點關注技術可行性與商業模式閉環。

●圖文:香港文匯報記者 章蘿蘭 上海報道

安永大中華區審計服務市場聯席主管合夥人湯哲輝對香港文匯報表示,全球「AI泡沫論」及A股高科技公司估值爭議,本質是市場對AI技術前景與短期業績匹配度的擔憂,並非系統性泡沫,機構對AI產業廣闊空間已形成共識。當前英偉達、OpenAI與華為、DeepSeek等企業在大模型、算力芯片、行業應用生態的競爭,形成中美AI雙雄格局。

「2025年A股市場上,資本對創新和技術持續賦能,推動半導體、AI、高端製造等硬科技股市值佔比突破。」據湯哲輝統計,截至2025年12月9日,年內科創板IPO募資343.1億元(人民幣,下同),創業板IPO募資226.62億元,兩板合計募資569.72億元,佔全市場超40%,龍頭企業研發投入均值達15%,顯著高於市場平均水平。

AI泡沫論或致短期波動

更重要的是,資本市場深化改革提升了IPO質量。湯哲輝觀察到,2025年登陸內地資本市場的高科技企業多為優質標的,且各有專攻。10月上市的超穎電子,深耕PCB領域20餘年,擁有多項核心技術,客戶涵蓋特斯拉、博世等巨頭;禾元生物等首批科創成長層企業聚焦核心技術領域,上市後表現優異;「國產GPU第一股」摩爾線程亦創下多項資本市場紀錄。

湯哲輝強調,AI等產業是大國競爭核心領域,技術變革未達頂峰,中國AI產業仍具高投資價值。但受國際「AI泡沫」論調影響,板塊或有短期波動,投資者需關注技術可行性與商業模式閉環。

另一邊廂,私募基金上海瞰道資產管理公司總經理潘江在接受香港文匯報專訪時坦言,全球範圍內,「AI泡沫」在局部、個體公司肯定存在,但即便破滅,殺傷力也遠小於2000年互聯網泡沫。與當年初創互聯網企業「燒錢」能力有限不同,當前AI領域主力投入方是財力雄厚的頭部企業,AI產業大趨勢明確。

潘江看好中國科技產業的長期發展,預計市場對科技板塊的高熱情至少持續1年至2年,科技仍將是2026年A股主線之一。「只有當全球AI產業出現嚴重的預期衰退、或美股七巨頭大幅削減對AI的投入、或英偉達銷售明顯放緩甚至停滯的時候,才可能會影響到寒武紀、摩爾線程等A股公司,否則投資者仍會維持對科技股的關注度。」

高估值已脫傳統框架

論及科技明星股高估值,潘江直言,這類個股估值偏高,「PE(市盈率)已無參考意義,PS(市銷率)甚至超過其他行業PE」。為何估值那麼高,市場還在追捧?他認為,高估值受捧無法用單一估值理論解釋,市場存在多種投資流派與風格,「我本人不追高,但理解這種投資邏輯,因為明星股當前高估值背後仍有潛在價值。」

在潘江看來,中國科技股應從地緣政治、產業變革、市場潛力等多維度定價。「就算美國完全放開對華芯片禁令,產業中下游的中國企業也會因擔憂未來政策有所反覆,不敢悉數『押注』英偉達,轉而逐漸採購國產芯片。依託龐大市場,『國產替代』擁有巨大的市場潛力,相關企業高估值核心在於解決關鍵供應鏈安全問題。」

0

已點過讚

0

已點過讚

評論(0)

0 / 255