國策利好中資股 首選內需消費板塊

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(大公報記者 李永青、劉鑛豪)美國政府無理向貿易夥伴加徵關稅,而且政策混亂多變,導致全球股市大幅波動,港股亦難免被拖累。因此,投資者要懂得趨吉避凶,專家認為,內需、基建及金礦相關投資乃當前避險之選。

首先,由於中國出口勢直接受關稅影響,促進內需將成為支持經濟的重要手段,故優質內需股可看高一線;其次是近年市場對基建需求穩步上升,相關基建企業亦屬穩陣之選。最後,每當市場不穩,黃金都會發揮避險作用,吸引資金追捧黃金。

穩定增長/百勝中國持續擴張 助力收入創新高

光大證券國際證券策略師伍禮賢向大公報表示,美國對中國徵收高額關稅,對中國出口影響頗大,國家勢將大力振興內需來穩經濟,促消費料為重要手段之一。他相信,基本業務穩定、不受關稅影響的優質內需股,將成為資金追逐的避險之選,當中百勝中國(09987)正好符合相關條件。

伍禮賢表示,儘管面對市場激烈競爭,去年第四季百勝中國總收入錄得按年增長4%,為歷史同期新高,經營利潤按年增長36%,其公司收入增長其中一個主要動力是新增門店數目的增長,期內淨新增門店534家,增速為5%。此外,公司同店銷售水平繼續處於改善狀態,且期內同店交易量按年增長4%,為連續第8個季度實現增長。

目標今明兩年門店增22%

伍禮賢指出,去年全年計,百勝中國總收入創下香港上市以來新高,按年增長約3%。去年淨新增門店數量1751家,按年增長12%。值得留意的是,公司宣布派第四季度股息0.24美元,按年提高50%。此意味着,公司去年合共向股東回饋15億美元,其中包括2.48億美元的現金股息和12.4億美元的股票回購。

在前景展望方面,公司管理層表示繼續穩步向2026年實現20000家門店的目標邁進,對比截至去年年底的16395家,今明兩年門店數量增長空間為22%。此外,公司維持今明兩年向股東回饋30億美元的目標,當中包括今年上半年在美國及香港進行總計約3.6億美元的股票回購,以及派息行動。

大和:消費股首選 上望438元

另外,大和亦看好百勝中國,料其今年首季的同店銷售增長持平,好過市場預期;而近期由流動性帶動的回調提供一個良好的入市時機。該行料公司今年首季的系統銷售及盈利分別錄得6.3%及6.9%的按年增幅。該行將百勝中國今明兩年的每股盈利預測分別上調4.6%及3.7%,將目標價由275元一舉升至438元,評級由「跑贏大市」升至「買入」,為該行所覆蓋的消費板塊中的首選股。

底氣十足/農夫山泉擴產品線 業務增長添動力

面對美國在關稅上步步進逼,市場憧憬國家將出手刺激內需。在眾多內需股中,多家券商看好毛利率高達58.1%的農夫山泉(09633)。

包裝水與飲料雙輪驅動發展

東吳證券指出,農夫山泉為中國軟飲龍頭之一、全球第二大包裝飲用水企業,目前已布局包裝水、茶飲料、功能飲料、果汁等多個品類,實現雙輪(包裝水、飲料)驅動發展,並在2018至2023年營收的年均複合成長率(CAGR)約為16%,淨利潤CAGR約27%。該行形容,其護城河穩固,經營底氣足。

東吳認為,農夫山泉具有四項優勢。一是供應鏈,水源地先發布局,產能技術領先。截至2024年底,公司擁有12個優質水源地,產能就近區域供應,截至2020年5月,擁有12個生產基地,總計144條包裝水及飲料生產線、7條鮮果榨汁線和7條鮮果生產線;二是產品端,其差異化布局,構建多品類立體矩陣。2024年包裝水、飲料業務的收入佔比分別為37%及63%,且針對多元化需求,持續豐富產品矩陣,鞏固市場地位。

三是品牌端,農夫山泉的差異化營銷理念,有效佔領消費者心智,通過明星代言、體育營銷、合作聯名等吸引年輕人,提升品牌力。最後則是渠道端因時而進,縱深布局。通過4454名經銷商覆蓋243餘萬家終端;東吳預計去年終端數量300餘萬家,80萬終端配有品牌形象冰櫃,提升品牌展示和貨架份額。

建銀國際大升目標價48%

建銀國際亦指出,結合農夫山泉豐富的產品組合和雙品牌布局,將繼續推動茶飲料市場的長期增長。該行維持農夫山泉「跑贏大市」評級,將其2025年盈測下調10%。

該行估值,延伸至2025年,市盈率35倍估值,上調目標價48%,由32.7元升至48.5元。料公司在穩健的產品組合及強大的執行力支持下,對農夫山泉茶飲料的前景仍充滿信心。

復甦在望/基建營收改善 中交建息率高成首選

中國基建投資逐步改善,但基建股並未獲得市場關注,主要因過去業績表現疲弱。然而,基建行業既然已出現恢復苗頭,基建股在2025年或可以看高一線。

國投證券表示,中國交通建設(01800)去年第四季營業收入錄得11.5%增幅,扭轉去年前三季度下跌2.2%狀況。同期,中國鐵建(01186)股東應佔溢利跌幅收窄至2.3%,前三季度跌幅達19.1%。

「一帶一路」沿線業務機遇多

國投證券認為,基建股在2025年有三個正面催化因素。第一個,國家對基建項目的資金支持力度加大。第二個,化債力度持續,基建股經營指標有望改善。第三個,央企市值管理持續推進。

除中國內地工程項目拉動,「一帶一路」沿線國家的基建工程也為基建股提供龐大發展空間。參考ENR(Engineering News-Record)數據,中資企業在非洲、亞洲和中東等地區的工程建設市場佔有領先地位,市場份額達到56.8%、55.8%和25.3%。東方財富證券估算,到2030年,東南亞、中東、非洲等地區的鐵路軌交潛在工程市場分別達到2.9億、1.9億、1.8萬億元(人民幣,下同)。

中交建首季料多賺10%

不過,上海申銀萬國證券提醒指,雖然2025年行業基本面觸底回升,但傳導至企業收入、利潤仍需時日。該行預料,中國鐵建、中國中鐵(00390)今年首季股東應佔溢利介乎下跌10%至零增長;中交建首季股東應佔溢利介乎零至10%增長。

回顧基建股2024年度業績,中交建股東應佔溢利226.23億元,按年跌3.4%。中國鐵建賺222.15億元,跌5.7%。中國中鐵賺278.87億元,跌16.7%。股息方面,截至4月16日止,中交建、中國鐵建、中國中鐵股息率分別為6.7%、6.5%、5.6%。從業績、股息角度,中交建的投資價值稍勝一籌。

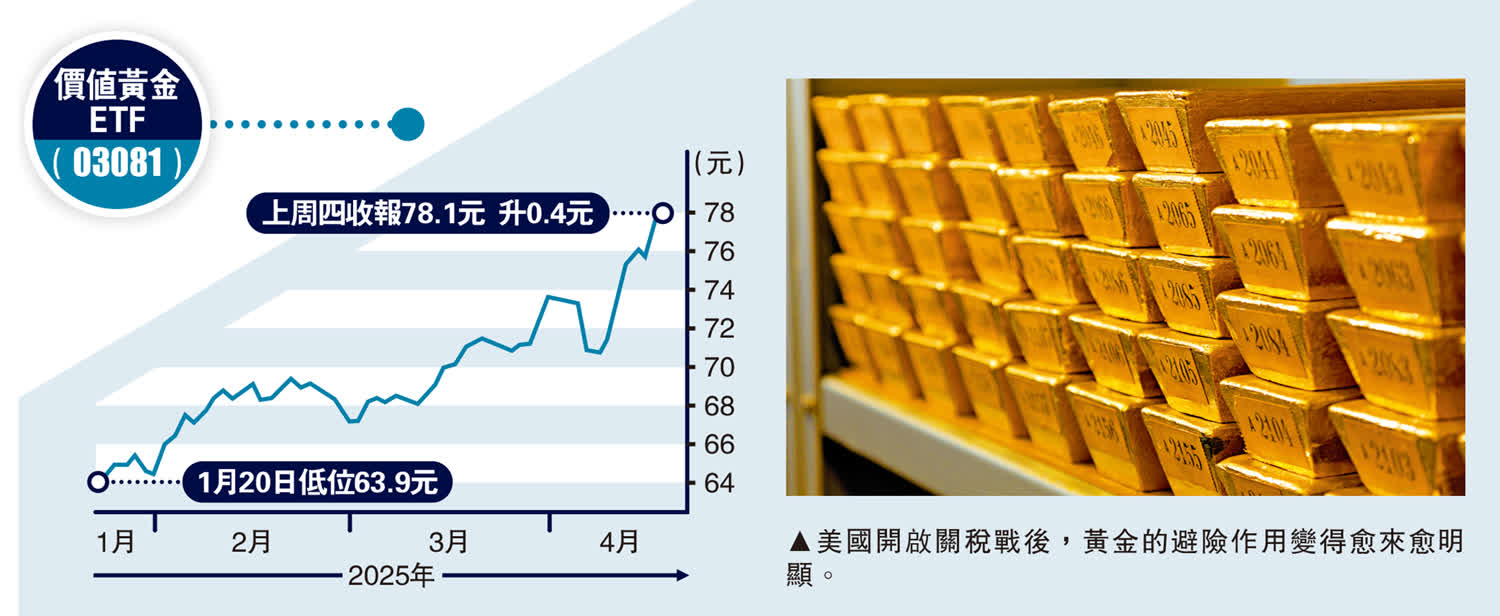

屢創新高/資金追捧黃金 相關ETF看高一線

美國特朗普政府關稅之亂,催化國際金價屢創新高,實物黃金已取代比特幣,成為市場最熱門資產。世界黃金協會上周一(14日)公布,4月份首11日中國黃金ETF持倉增加29.1噸,已經超過今年首季的23.5噸。

在港股市場,黃金ETF的最大特徵是,可選多種交易貨幣,以價值黃金ETF為例,包含港元櫃台(03081)、人民幣櫃台(83081)及美元櫃台(09081)。SPDR金ETF同樣有三種交易貨幣,港元(02840)、人民幣(82840)及美元(09840)。除這兩家老牌發行商,恒生近年亦加入黃金ETF行列:恒生人幣金ETF(83168)。

金礦股回報高 風險亦較大

除黃金ETF,金礦股亦能夠捕捉金價升勢,只是金礦股股價波動較大;舉例說,國際金價自年初至今累升約26%,山東黃金(01787)同期股價上漲90%,招金礦業(01818)股價漲幅則有72%。股價升得快,回調時跌幅也快,投資風險不容忽視。

0

已點過讚

0

已點過讚

評論(0)

0 / 255