散戶逆市保身家 應對股市波動 吼牛熊證左右逢源

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(香港文匯報記者 岑健樂、馬翠媚)美國對全球多國實施所謂「對等關稅」,港股受外圍市況拖累持續波動,恒指如坐過山車,散戶身家「縮水」風險陡增。這種今日天堂、明日地獄的市況,令不少散戶頭痛,想減倉「蟹貨」又怕錯失反彈,「死撐」又擔心血本無歸。為對沖港股下行風險,部分專業投資者或透過沽期指、期權、買入指數或個別股份熊證與認沽證,在港股波動加劇下,牛熊證成交逆市激增,亦反映聰明錢懂得「左右逢源」,成為市場關注焦點,有較豐富經驗的投資者亦不妨考慮以買入牛熊證對沖風險。

牛熊證作為槓桿式衍生產品,其價值取決於掛鈎資產或相關資產的表現及其他因素。在香港買賣的牛熊證,大部分均與恒指或大型個股掛鈎。「牛熊證」自然分別指「牛證」、「熊證」兩種不同合約。舉例,若恒指升,恒指「牛證」價值會升,恒指越升其價值越高;若恒指跌,恒指「熊證」價值則會升,恒指越跌其價值越高。因此,投資者看淡恒指,可買入熊證,一旦恒指跌,便可以沽出套利;惟相反若恒指升,熊證價值則會隨之下跌,屆時可選擇蝕沽熊證,又或選擇繼續等恒指跌,不過亦需注意收回價及到期日。

牛熊證最大虧損僅本金

牛熊證最大特點在於「收回機制」,即在到期日之前,當相關資產價格觸及收回價時,該牛熊證即被強制收回,投資者可能損失全部本金,然而正因這種特性,牛熊證在波動市中反而成為部分投資者的對沖工具。以恒指熊證為例,若投資者持有港股組合,但擔心短期大市下跌,可買入適量熊證作對沖。一旦指數回落,熊證升幅可部分抵消持股損失;即使判斷錯誤,最大虧損也僅限於投入該熊證的本金,不會出現類似期指的「無限風險」。

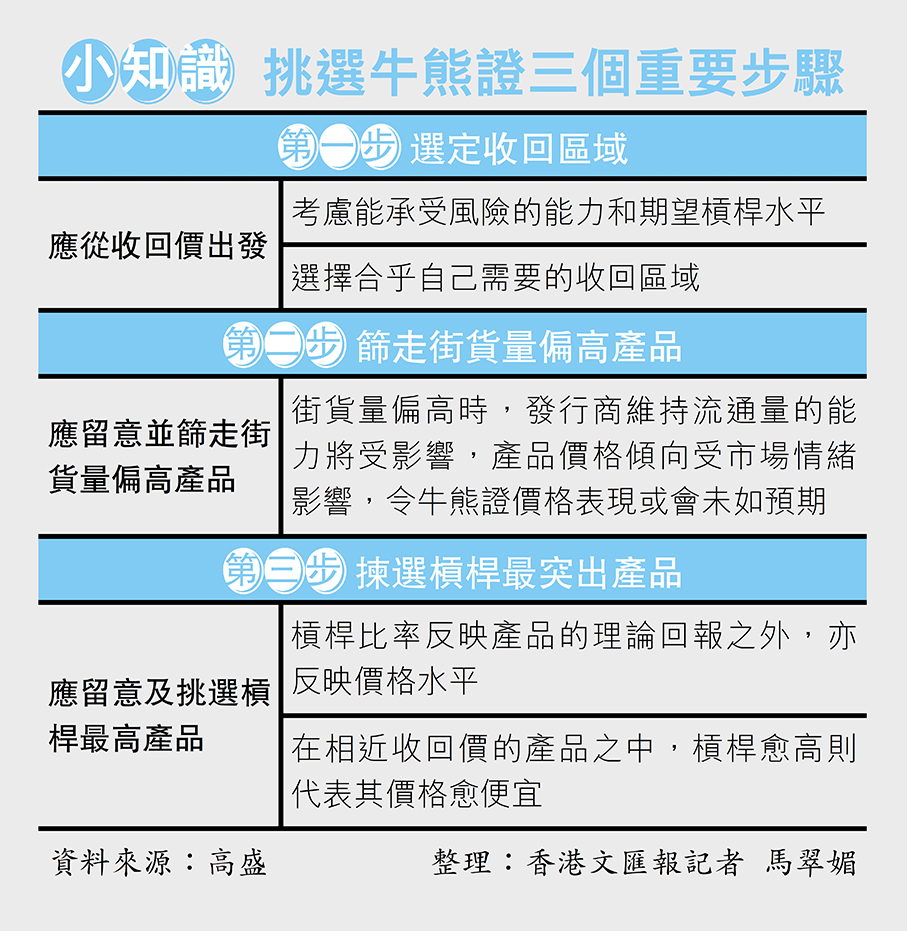

參考近期市況,恒指上個交易日(17日)收報21,395點,升1.61%。截至4月18日,恒指牛熊街貨比例, 牛證佔46%,熊證佔54%,中信證券牛熊證街貨分布圖中數據顯示,熊證街貨重貨區和最多新增都在22,000點至22,099點區間,該區間最新熊證數量為538張,較上一交易日增加189張。牛證街貨重貨區在20,600點至20,699點區間,該區間最新牛證數量為378張,較上一交易日減少333張;最多新增在21,000點至21,099點區間,該區間最新牛證數量為156張,較上一交易日增加156張。

如看淡恒指,可留意恒指熊證(62905),收回價22,288點,2027年12月到期,實際槓桿17倍;恒指熊證(64992),收回價21,728點,2028年4月到期,實際槓桿31.9倍;恒指熊證(65176),收回價21,848點,2028年4月到期,實際槓桿25.2倍。若看好恒指,可留意恒指牛證(65184),收回價20,748點,2027年10月到期,實際槓桿22.5倍;恒指牛證(64635),收回價20,628點,2027年12月到期,實際槓桿22.8倍。

留意大戶資金「屠殺」散戶

值得注意的是,根據傳統智慧及以往經驗,當某個價位的牛證或熊證街貨異常堆積時,大戶往往會利用資金優勢「屠殺」散戶持倉,例如在牛證重貨區突然推高大市觸發收回,或在熊證密集區刻意壓低指數。因此,投資者在選擇牛熊證時,需避免過度集中在街貨量極高的行使價。

反向產品風險相對較低 適合有經驗投資者

香港作為國際金融中心,可供投資者參與的理財產品類型相當豐富。除了窩輪、牛熊證或沽空期指等傳統做空工具,反向產品亦是相對穩定的持倉選擇,其運作方式類似於持有普通股票,即便投資方向判斷錯誤,不會突然失效,同時反向產品的出現,解決了牛熊證、窩輪與期指只能短炒,一看錯方向就得盡快止蝕的問題,因為就算看錯方向,仍可以繼續持有反向產品堅守下去,就像買股票後股價下跌仍可以守一樣。

恒指槓桿最多2倍 投資成本較高

反向產品是相對穩定的持倉選擇,對比傳統做空工具,熊證有隨時「死亡」的可能(意味投資者可能會於短時間內損失所有投資本金)、窩輪則有時間值不斷下降的問題(意味投資者可能會於一定時間內損失所有投資本金),至於沽期指則可能會在股市持續或大幅上升時令投資者損失慘重,因為投資者可能需要面臨「斬倉」的命運,而且虧損金額沒有特定上限,可以比最初的投資本金還要多。

當然,反向產品也不可能完全取代牛熊證與窩輪,因反向產品的槓桿最多只是2倍,因此投資成本相對較高。而且,反向產品基本上仍然是以其他衍生工具組成,當所代表的指數/股份不斷上升,反向產品的價格就不斷下跌。理論上,當指數/股份上升1倍,反向產品的價值就等於零,發行商可能宣布解散,以免這個反向ETF的資產值變成負數。如果是2倍的反向產品,指數/股份上升50%,就足以使到這隻產品的理論價值變成零。因此,所謂可以守也不是無止境的守,相較於正向投資產品,反向產品的投資風險更高,不具備長線投資價值,因為正向產品的價值變成零的機會相對較小。

反向產品亦覆蓋比特幣

而在香港,資產管理公司南方東英近年先後推出多隻反向產品,覆蓋港股、美股、日股、比特幣與個別股份等不同種類方面。在港股方面,南方東英推出南方東英恒生指數每日反向 (-1x) 產品(7300)、南方東英恒生指數每日反向 (-2x) 產品(7500)、南方東英恒生中國企業指數每日反向 (-2x) 產品(7588),以及南方東英恒生科技指數每日反向 (-2x) 產品(7552)。在美股方面,南方東英推出南方東英納斯達克100指數每日反向 (-2x) 產品(7568)。

至於在個別股份方面,南方東英推出南方東英英偉達每日反向(-2x)產品(7388)、南方東英特斯拉每日反向(-2x)產品(7366)、南方東英Coinbase每日反向(-2x)產品(7311),以及與比特幣表現密切相關的南方東英MicroStrategy每日反向(-2x)產品(7399)等。

牛熊證百多元可入場 散戶須量力而為

環球股市風高浪急,屬於槓桿式衍生產品的牛熊證,可以追蹤相關資產的價格表現,亦憑藉「低門檻、高槓桿」特性成為散戶新寵,入場門檻甚至低至數百元,絕對在大部分市民的承擔能力之內,亦特別適合本金較小的投資者,能以有限的資本去「刀仔鋸大樹」。若投資者睇中方向,回報隨時翻倍,但亦必須量力而為,全因「刀仔鋸大樹」背後暗藏殺機,強制收回機制隨時令本金瞬間蒸發。

至於如何有效運用牛熊證對沖風險?因應近期股市上落波幅極大,對於持有現貨的投資者,牛熊證可作為短期風險管理工具。最常見是買入熊證作「防守型」對沖,散戶若擔心持股短期下跌,可買入輕倉熊證,即按個人風險胃納而衡量,舉例可佔個人投資組合市值的5%至10%,以降低潛在損失,同時在市場波動加劇時,可選擇收回價稍遠的牛熊證,避免因短暫波動被意外收回。若判斷大市將在特定範圍內波動,可在支持位買入牛證,阻力位買入熊證,捕捉反覆市況中的獲利機會。

牛熊證防守對沖宜輕倉

牛熊證的價格變化透明度高,它的對沖值接近1,意思是其價格的變動與相關資產的價格變化接近等值。以騰訊(0700)為例,理論上當騰訊股價升1元時,一隻換股比率為100兌1、對沖值接近一的騰訊牛證會升0.01元,亦意味相關資產的價格上升1%時,例如一隻槓桿比率為10倍的牛證會升1成,即投資者只需用十分之一資金去賺取與直接投資正股一樣的回報,而熊證理論反之亦然。

同樣以騰訊為例,截至上個交易日(17日)計,騰訊收報458元,每手100股,意味一手入場費約4.58萬元。以某一騰訊熊證為例,價格0.027元,每手5,000股,意味一手入場費約135元;某一騰訊牛證價格0.034元,每手5,000股,意味一手入場費約170元。

從以上例子可看見,購買一手指數或股份牛熊證的成本普遍為幾百至幾千元,比買入期指或一手正股所需的資金低很多,而且不用承擔看錯方向時需要「補倉」的風險,最大損失只局限於最初投入的資金。當然,槓桿特性可將回報倍大,同時也可將損失倍大,所以投資牛熊證時要訂下「止蝕位」以防止大量損失。而現時在港交所買賣的牛熊證可豁免印花稅 (0.13%),有助降低短線買賣的交易成本。

0

已點過讚

0

已點過讚

評論(0)

0 / 255