【股市縱橫】北水連日增持 華能國電看高一線

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

港股昨反覆靠穩,電力板塊普遍造好,華能國際電力(0902,簡稱華能國電)升逾3%,其貸款周期於今年置換,利率大降,利息支出大減,估值續看高一線。

華能國電為國有控股公司,在港上市27周年。集團以燃煤發電為主,並投資經營新能源發電,銷售電力予其各自所在地的省或地方電網運營企業。截至去年12月底,集團可控發電裝機容量為14.5萬兆瓦,其中風電可控發電裝機容量18,109兆瓦,太陽能可控發電裝機容量19,836兆瓦。

集團因應內地貸款利率進一步下調的機遇,透過發行中期票據取代5年前發行的可續期票據而大減利息支出。

華能國電周一(14日)宣布,已於近日完成2025年度第七期中期票據的發行,發行額為15億元(人民幣,下同),期限為3+N年,發行利率為2.06%。集團在今年1月決定對2020年發行的5年可續期票據不再續期,並在1月開始發行2025年第一期20億元票據,期限為十年,利率2厘,遠低於2020年發行可續期票據的固定利率3.85厘。今年以來,集團已密集置換新的中期票據,利率較舊債利率低逾1.6厘,數十億元多批票據,每年節省料逾億元,有利延績業績增長期。

去年多賺逾兩成 派息增35%

集團2024年12月底止業績,營業收入2,455.51億元,按年下降3.5%。錄得純利101.85億元,增長21.9%,主要受惠境內單位燃料成本降低,以及新能源規模有序擴增帶來增量增利;每股盈利46分。末期息派27分,較2023年末期息20分大增35%。

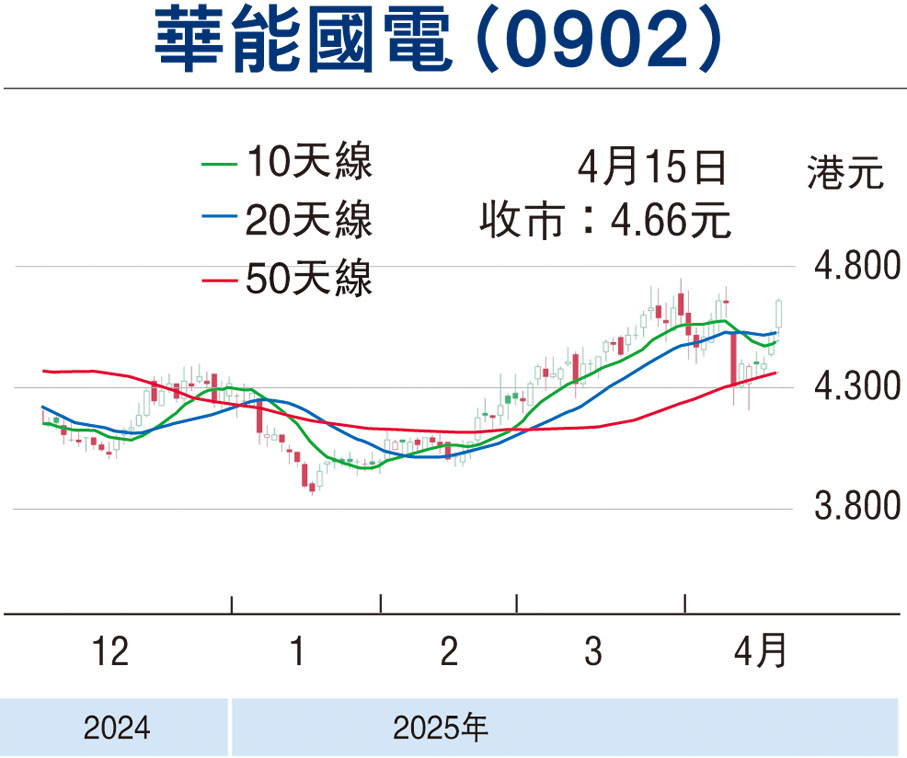

華能國電績佳兼增加派息利好估值上升,惟4月初大市受美國狂加關稅引發大跌市影響,股價由4.75元跌至4.21元獲支持,累跌11%,內地有效穩定大市舉措帶動港股反彈,有利該股回升走勢。該股昨收報4.66元(港元,下同),升0.14元或3.09%,成交1.64億元。現價往績市盈率9.45倍,按今年度盈利增長30%計,預測市盈率7.2倍,估值上升潛力大。以末期派息計,息率逾6厘,吸引北水連日增持,投資者可續持有或伺機收集,上望5.10元。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255