內地化妝品消費正加速下跌 紛紛「出海」謀出路

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(香港文匯報記者 李紫妍 廣州報道)廣州幾家美妝個護企業的體感,道出了中國美妝行業正在經歷的現實。當下全球經濟增速放緩,作為全球化妝品第二大消費市場的中國美妝市場也備受影響。被喻為「全國美妝品第一城」的廣州,產業鏈上的大小企業大部分為民營企業,面對化妝品零售消費下跌、海外品牌頻頻撤退、國貨美妝內卷競爭加劇等情況,在當下發揮民企船小好掉頭的優勢,紛紛謀求拓展海外、布局技術研發、調整產品結構、品牌升級等,在波動中尋找機會。

近年內地化妝品消費正在加速下跌。據國家統計局數據,2024年1月至11月內地化妝品總零售額為4,015億元(人民幣,下同),同比下滑1.3%;其中,11月份化妝品零售額為434億元,同比下滑26.4%,為年度最大跌幅,也是近五年所有月度數據的最大跌幅。面對行業寒冬,廣州大小化妝品企業正努力謀出路,其中一個就是「出海」。

細分賽道 研發融入日韓技術

廣東詩妃化妝品有限公司開發海外市場已有18年之久,相關產品已推廣至全球80多個國家和地區。其董事長張申俊表示,作為化妝品企業,他們首先精耕細分賽道如脫毛、去黑頭等進行全球推廣,再將美妝全品類帶入國際市場;在產品的研發時不僅與內地多所高校、研究院緊密合作,也接觸了日韓技術力量作為補充,並通過參與全球範圍的多種展會接觸客戶,進行全面推廣以開拓市場。此外,企業也響應廣州化妝品產業升級轉型的趨勢,進行了知識化、數字化、綠色化和國際化轉型,提升企業軟實力和競爭力。

實際上,大量品牌和企業都在近年着力布局海外市場,其中東南亞地區由於地緣、文化等優勢,成為普遍的首選站。據《2024中國美妝行業白皮書》調研結果顯示,除了新加坡以外,東南亞其餘國家的市場處在以價換量階段,行業均價遠低於發達國家,且當地市場都處於起步階段,尚未發展起本土具有影響力的大品牌,因此成為國貨美妝的熱門掘金地。

東南亞生產水平未及內地

「比如彩妝這塊,其實東南亞很依賴我們中國的彩妝產業,因為他們自己本土還沒辦法生產這麼好的產品,」膜法世家海外跨境負責人馬先生介紹,他們做出海業務已有五六年,經歷了海外市場的諸多起伏,早期主要做印尼和菲律賓市場,後來受到當地政府一些保護本土產業政策的影響逐漸撤出,「現在它只允許中國賣家在當地本土化生產、售賣,不允許跨境發貨等做法,所以現在我們轉移到越南和馬來西亞這塊。」

阿道夫集團國際貿易客戶經理覃小姐表示,作為內地的頭部品牌,阿道夫在國際市場的競爭中也具有相當的優勢,「競爭對手和在內地差不多,基本都是寶潔、聯合利華等國際巨頭。」雖然開展海外業務也受到國際局勢和經濟環境的影響,例如由於戰事原因,公司的俄羅斯業務面臨較嚴峻的收付款問題,但覃小姐表示集團的海外業務仍將持續拓展,並考慮開拓中東、迪拜等市場。

「出海是一個很重要的轉向,我想香港的經驗可以在協助內地廠商方面發揮一些作用。」香港化妝品同業協會監事長及首席執行顧問何紹忠早前在第二屆廣州國際美妝周表示,希望與更多優質的內地品牌廠商對接,合作開發市場。

冀港澳發揮橋樑角色助出海

「其實我們很想利用港澳的優勢,比如香港的轉口貿易,我們也有很多採購商及國外客戶在香港設點跟我們對接。未來我們自己甚至可以在香港設立公司,把銷售點往前移,更加容易去接觸到客戶。」作為扎根大灣區發展的企業,張申俊認為,港澳區位優勢在中國本土美妝企業出海中可以發揮獨特作用,香港的區位優勢給廣州公司與國外客戶對接帶來了很多方便。廣東工業大學化工系教授、中國醫藥保健品進出口商會化妝品分會會長郭清泉也認為,在廣東企業出海的過程中,香港、澳門可發揮「橋頭堡」的重要作用,搭建內地與國際交流的橋樑,對外推廣中國的優質產品。

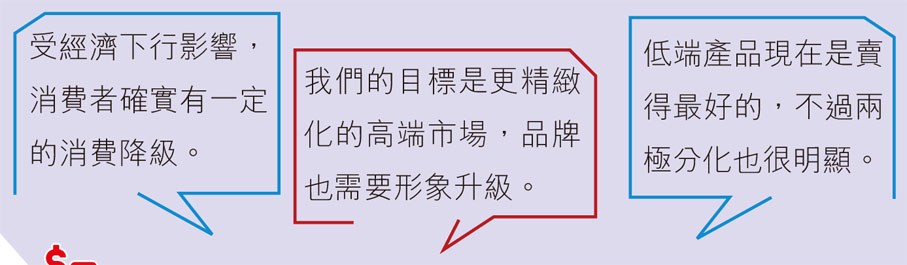

受經濟下行影響,消費者確實有一定的消費降級。

我們的目標是更精緻化的高端市場,品牌也需要形象升級。

低端產品現在是賣得最好的,不過兩極分化也很明顯。

「數」看廣州美妝

企業數量:截至2024年11月底,廣州市有1,841家化妝品生產企業,佔廣東省總量約56%、佔全國總量約31%。

美妝產值:廣州市化妝品產業年產值超過1,000億元人民幣,佔比超過全省70%,位居全國首位。

產品流通:廣州市擁有全國最大化妝品交易集散地,每年近40萬種化妝品在全國範圍內流通,超過全國總量一半。

出海出口:廣州市目前為全國美妝洗護用品第一大出口城市,2024年出口近100億元人民幣,同比增長32.1%;七成廣州化妝品頭部企業樣本都有出海業務。其中,東南亞市場佔比約94%。

數據來源:《2024廣州化妝品產業白皮書》、廣州海關

穗千億美妝產業 政策科技賦能

廣州是中國乃至全球重要的美妝產品生產基地和創新高地,有近2,000家化妝品生產企業,佔全國三成、全省超半數;年產值超過千億元(人民幣,下同),居全國首位;每年有近40萬種廣州化妝品在內地流通,超全國總量的一半……廣州的千億美妝產業集群背後,既是本土企業強化研發創新,科技賦能「智造」升級的結果,也離不開當地政策扶持、營商環境的影響。

加大科技創新投入

據廣州市市場監管局發布的《2024廣州化妝品產業白皮書》稱,化妝品產業與生物科技、信息技術深度融合,正在深度轉型。廣州將錨定「國際美灣」發展目標,在創新研發、生產智造、人才引進、品牌出海等方面奮力實現新突破,推動化妝品產業不斷提質升級。

一方面,廣州將深化「放管服」改革,簡化審批流程,降低企業運營成本,吸引更多國內外優質企業落戶;另一方面,將加大對化妝品產業科技創新的投入,支持關鍵技術研發和新產品開發,推動產業升級換代,提升整個行業的國際競爭力。同時,還將積極構建更加開放的市場體系,鼓勵跨境電商、海外倉等新業態發展,助力廣州化妝品品牌走向世界。

同時,廣州化妝品企業「出海」步伐也不斷加快。據廣州海關資料,廣州目前已成為全國美妝洗護用品第一大出口城市,去年出口近100億元,增長32.1%。

70%廣州化妝品企業出海

《2024廣州化妝品產業白皮書》顯示,70%的廣州化妝品頭部企業樣本都有出海業務,其中,東南亞市場最受企業青睞,佔比約94%,其次是歐洲、中東、北美等市場,通過設立生產基地、分公司、開拓市場等,將具有嶺南特色、中國韻味、國際氣派的時尚精品推廣到海內外消費者中。

跟不上內地消費趨勢 外資大品牌撤退

受全球局勢和國產美妝崛起等內外環境影響,一大批外資品牌相繼在中國市場閉店退場。僅2024年,LVMH集團、韓國LG生活健康、資生堂、花王集團、高絲集團等美妝巨頭旗下均有品牌宣布閉店的消息,至今年開年,這股寒潮仍未停止,一次性關停兩大平台旗艦店的蜜絲佛陀更是2005年就首次進入中國市場,是最早進入中國市場的外資品牌之一,但仍遭遇了遲來的「水土不服」。

國際美妝品牌定價偏高

行業認為,這反映出外資品牌們沒有適應中國市場的巨大變化,無法俘獲當前的主流消費群體,以致於不得不退出競爭,「當前內地經濟形勢不佳,消費者消費能力下降,而國際美妝品牌定價偏高,導致銷量下滑。相較而言,不少國貨品牌定位適中,迎合了年輕人趨勢,這也導致部分海外品牌讓出市場份額。」不過,外資品牌遇冷並非只在中國市場,全球經濟政治環境導致國際市場也有動盪,如「純淨美妝鼻祖」品牌The Body Shop於1月稱將全面關閉其在巴西的業務,而去年其已陸續關閉了法國、美國、比利時等國的子公司。

而另一邊,國貨美妝在爆發式發展後也進入白熱化競爭階段。據了解,這波美妝企業破產潮主要集中發生在長三角、珠三角等化妝品產業密集的地區,以中小型企業居多,但也有資金雄厚的大公司。

破產潮蔓延產業鏈

破產的企業還涉及上游的生產、包材、原料商和下游的銷售和批發零售商,如聯合利華、歐萊雅、雅詩蘭黛包材商萬臣塑料製品(上海)有限公司的倒閉、美妝新零售品牌「PRAYTY樸荔」的破產等,波及整個產業鏈。

消費潮流變 企業需緊貼流量口

廣州是內地美妝產業的重要縮影,多家當地企業的相關業務負責人都表示,近年消費者消費降級現象明顯,低端線產品往往賣得更好。同時,人們的消費習慣也更趨理性,隨着對整體健康的關注延展到美妝領域,消費者比起大牌效應會更注重產品本身的功效、成分等。擁有知名彩妝品牌完美日記的廣州逸仙電商表示,尤其是唇部彩妝上,「護膚效果」正超越「色彩」,成為唇部彩妝最強購買驅動力,包括口紅品類在內的彩妝創新趨勢正由色彩主導逐漸過渡到「色彩+護膚+功效」的疊加。

中檔產品現在無市場

面膜品牌膜法世家的線上分銷(國內)業務負責人翁小姐介紹,如今消費者的兩極分化趨勢明顯,以面膜市場為例,以前補水提亮或者收毛孔這類基礎型面膜就足夠用,但現在消費者更多偏好具有醫美功能的功效性面膜,如抗氧化、抗初老、提拉緊緻等科技含量更高的產品,「中等的東西現在沒有市場,(消費者)要麼就是降級買低端產品,要麼是為了想要的效果,不管有多貴都願意花這個錢。」

個性化需求成趨勢

「滋源」是廣州環亞化妝品科技有限公司旗下深耕頭皮護理的品牌,其市場部媒介策劃總監鍾河清介紹,從市場份額講,賣得最好的仍是低端線產品和控油蓬鬆等基礎產品。不過同時,消費者越來越精緻化、個性化的需求帶動了「洗護產品美妝化」的趨勢,人們像愛護皮膚一樣護理頭皮環境,洗、護、養、潤一步不落,相應的產品開發也就越發細緻多元,防脫去屑、頭皮微生態等功效產品都是其正在推出或布局的品線。

雖然便宜大碗的低端產品更受市場歡迎,但品牌們紛紛透露正積極布局高端品線。鍾河清表示,每一個時代都有流量口,品牌和企業必須緊跟消費者的新趨勢,挖掘對其有用的觸點,由此進行品牌建設和轉化。處在消費降級的寒冬,更要着力鎖定高端客戶群體,這不僅是當前國貨品牌形象升級的重要做法,更是在等待寒意過去後的新風口。

消費追求性價比 「口紅效應」失靈

(香港文匯報記者 李紫妍)經濟學上有個著名概念叫做「口紅效應」,是指在經濟蕭條時期,口紅反而會賣得好,也被叫做「低價產品偏愛趨勢」。反映人們在經濟不景氣時,對非必需品既有強烈消費慾望卻又無法維持原有消費水平,便轉而購買低價的非必需品,帶動相關產品的銷量上升的趨勢,美妝產業也由此成為折射經濟發展狀況一個特別切面。

近年來,內地的美妝個護品牌在電商大促中的銷量下降、全國化妝品零售額暴跌、化妝品進口額下滑等消息頻現,人們的質疑也越來越響:口紅效應如今還靈嗎?

平價國貨最暢銷

「口紅效應」實際上是一種由補償心理驅動的低價平替消費趨勢,而細看內地化妝品市場近年的動態,從社交媒體平台上人們紛紛求好價「平替」、到平價產品成各大購物節「銷冠」等所見,人們不是不買了,只是更追求性價比了。

例如在早前的雙十二大促中,國貨品牌珀萊雅在天貓、抖音、京東等平台均位列美妝類目的第一位,可復美、優時顏等品牌也增長明顯,可見人們從追求高溢價的「貴婦品牌」、國際大牌,到偏好「平價大碗」的國貨替代,美妝個護領域吹起平替之風。當購買產品的單價大幅降低,在總體數據上就表現為消費總金額的下降,而實際上人們仍然是在選擇更低價的非必需品。

消費者在化妝品領域的消費一降再降,也體現了當前社會整體消費的情況和趨勢。這波消費降級深深滲透了以往消費力強勁的女性群體和發達城市消費者,說明極度疲軟的社會消費亟待有效的刺激。美妝產業無法脫離宏觀經濟走出獨立行情,不僅行業內的品牌、企業、生產商需要找準增長點進行差異化發展,也更需要從改善居民收入、提振消費信心的宏觀面着力,推動經濟正循環發展。

0

已點過讚

0

已點過讚

評論(0)

0 / 255