(香港文匯報特約記者 葉友航)2025年全球經濟焦點,莫過於特朗普再度就任美國總統後勢將發起的貿易戰,但對於經濟及各行各業發展影響更大的,卻可能是美國與歐盟對全球監管權力的爭奪。從醫藥到環保、從金融到科技各範疇,特朗普及其團隊已經將全面去監管化列為新政府上台後首要任務,這必然導致與近年儼然成為了「全球監管中心」的歐盟起衝突,在這場去監管與加強監管的大戰中,誰會笑到最後?

特朗普及他所代表的美國右翼勢力,一直將政府監管視為洪水猛獸,認為監管限制了經濟和企業自由發展,各種繁文縟節又造成官僚主義和政府開支增加。當然特朗普反對監管的更深層次原因,是認為監管條例阻礙他的生意賺大錢,這正是他與世界首富馬斯克的最大共通點,馬斯克認為監管妨礙了其名下企業如Tesla和SpaceX的創新和牟利。特朗普與馬斯克因此一拍即合,由後者主導以精簡政府架構為名、去監管化為實的「政府效率部」。

歐盟冀打造全球監管制度典範

特朗普團隊已經鎖定了好幾個去監管化目標,首先是金融,包括負責監督金融市場的證券交易委員會(SEC)及監管銀行業運作的聯邦存款保險公司(FDIC),還有對其他涉及加密貨幣的監管;其次是環保及綠色監管,特朗普團隊計劃解除對油氣鑽探和採煤的限制,撤銷拜登政府對太陽能、風力發電及電動車的補貼,其中馬斯克就被認為是企圖藉撤銷聯邦政府對電動車補貼,以打擊其他規模不如Tesla的電動車競爭對手。

與此相反,歐盟一直認為設立足夠監管,為經濟發展提供指引和規範,才可以確保企業健康有序地發展,歐盟更希望將其本身打造成全球監管制度的先導者和典範,讓全球各國跟隨歐盟的監管步伐。因此在過去20年來,歐盟通過了大量有關金融、經濟及環保的監管規則,即使在拜登政府時期,歐盟對各行各業的監管力度都比美國的複雜和嚴格得多。據統計2019年至2024年間,歐盟共制定了13,942項法例,遠多於美國同期的3,725項。

不過過去一年,歐洲汽車業的困境卻從側面印證了歐盟過於雄心壯志的監管制度,正反過來傷害到歐洲企業。為了實現充滿野心的減排目標,歐盟在2021年通過嚴格的排放標準,並實際上禁止在2035年後繼續製造內燃引擎,然而這些嚴格的監管規則卻令歐洲汽車業失去發展彈性,致使當近一兩年電動車需求下降,以及更價廉物美的中國電動車湧入歐洲後,歐洲車廠就受到重創。

美促歐減社媒監管 北約成籌碼

不少歐洲右翼和保守派政客此前已經認為,歐盟的監管繁文縟節損害了歐洲企業競爭力,導致他們無法與其他監管較寬鬆地區的企業競爭。如今就連布魯塞爾一些外交官和官員都承認,假如特朗普和馬斯克等人進一步解除美國的監管,將使得全球爭相仿傚,引發對監管的「逐底競爭」,如果歐盟堅持最高的監管標準,必然會遭受重大損失。

事實上,特朗普團隊除了計劃在美國實行去監管化,亦打算迫使歐盟放寬監管力度,例如特朗普副手萬斯近期就將美國對北約的支持,與歐盟減輕對社交平台監管力度兩者聯繫起來,意思是如果歐盟不想美國放棄北約,就不要對美國的社交平台運作多管閒事。

歐盟亦正擬訂策略應對這股去監管壓力。歐盟委員會主席馮德萊恩據報正研究放寬部分監管要求,同時計劃加強向企業界宣導,稱遵守歐盟法規的成本遠低於在美國為訴訟預留費用。

另一個可能放寬的,是針對金融銀行業的巴塞爾規定。巴塞爾框架的最終階段「巴塞爾III」將於2025年1月1日起在歐盟生效,鑑於美國可能減少甚至完全拒絕執行「巴塞爾III」,歐盟據報亦正計劃研究是否重新考慮對「巴塞爾III」的執行力度。

不過也有意見認為危中有機,特朗普計劃推翻拜登政府的綠色政策和監管法規,可能使得相關的新能源及環保企業和投資者將目光轉移到歐洲。歐盟內部市場委員塞茹內直言,現在是歐盟「要麼不做、要麼加倍勁」的時刻,「要麼我們在(特朗普任期)結束時獲勝,屆時歐盟將成為監管先驅,要麼就是坐等歐盟企業在封閉的國際環境中失去競爭力。」

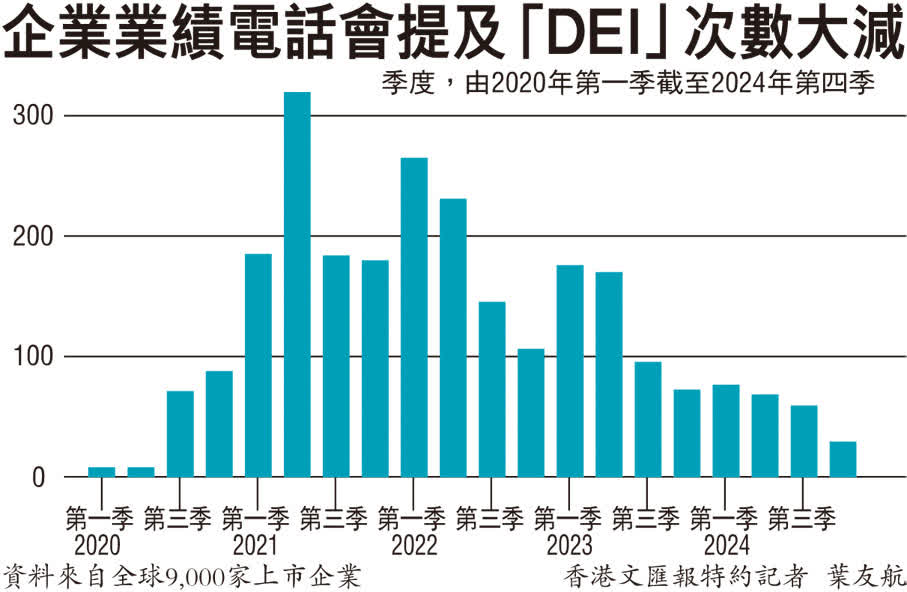

美多元共融時代告終 企業勢減DEI計劃規模

過去10年間,政治正確、多元覺醒(woke)文化成為西方社會重要議題,不少企業一方面出於社會責任,一方面為了減少不必要爭議,紛紛引入所謂的「多元、公平和包容性」(DEI)項目,但隨着美國社會氣氛向右轉、特朗普再度當選總統,2024年也成為反覺醒運動開始的一年,預期到2025年,將有愈來愈多企業出於各種原因,縮減DEI項目的規模。

不堪右翼網民攻擊

2020年非裔男子弗洛伊德遭白人警察「跪頸」致死後,企業界對DEI項目投放的資源急增,但如今DEI退潮的速度一樣快。最近企業財報電話會議中,提及DEI的次數已急劇減少,降至遠低於2021年水平。民調機構蓋洛普數據亦顯示,現在只有38%美國人希望企業對新聞事件採取立場,較2022年下降了10個百分點; 2019年,77%企業表示種族多元是重中之重,但如今這一比例已降至69%。

對於很多企業老闆和股東而言,DEI項目從來都是應對輿論風向的一種策略,當年由於社會講求平等多元,所以DEI項目重要。但現在企業高層更擔心的是DEI政策引來右翼網民的攻擊,尤其是那些受到首富馬斯克影響的人。今年以來,不少客戶以保守派人士為主的企業,就因為右翼網民的攻擊,公開宣布放棄DEI目標。

有分析認為,大多數企業應該不至於全面撤銷DEI項目,他們可能基於輿論壓力取消一些計劃,或者減少相關公開言論。不過非政府組織Lean In和顧問公司麥肯錫的數據就顯示,近四分之三的美國打工仔認為,過去10年中,工作場所變得更加尊重和包容,這或者促使大多數僱主保留DEI項目中一些好的元素,例如招聘更多元人才等。

分析指出,今後企業可能不會再高調地進行一些過度強調多元的舉措,例如創建「首席多元官」等,相反可能把多元政策更適當地融入整體企業政策中,讓DEI項目以更低調、有實無名的方式繼續存在。

「黏性通脹」持續不退 環球息口走勢難料

美國聯儲局在2024年最後一次議息會議上,雖然一如市場預期減息0.25厘,但會後公報的點陣圖卻預示局內委員認為明年加息次數可能較市場預期少,原因是通脹風險仍在。這種被稱為「黏性通脹」(Sticky inflation)的通脹壓力持續不退現象,將使得2025年環球息口走勢變得更難預測。

市場此前之所以預期環球息口在2024年會下降,主要原因就是預測疫情後居高不下的通脹將會持續降溫,不過今年以來,美國通脹一直屬於在不算高,但也不算低的水平,其中按月通脹升幅大致維持在0.3%左右,按年率則大部分時間維持在3%以上,遠未達到聯儲局的2%目標。分析指,如果美國通脹要降到目標水平,按月通脹升幅就起碼要持續降到0.17%以下。

其他主要經濟體如英國、歐盟和澳洲等,亦一樣存在「黏性通脹」問題,尤其是服務業通脹更是遲遲都未退下來,因此各地央行明年的減息步伐都有可能慢下來,英倫銀行在2024年最後一次議息決定暫緩減息,就是一個徵兆。

另一個影響息口走勢的是經濟前景。目前美國經濟不算太差,就業市場和經濟增長幅度都算穩定,這也意味聯儲局有更大空間按兵不動,觀察通脹走勢。

不少經濟師亦認為,特朗普就任總統後一旦落實減稅、去監管和加關稅等政策,將會使得美國通脹強勁反彈,屆時聯儲局可能將不得不進一步減慢減息步伐,但此舉或者招致特朗普不滿,令聯儲局陷於兩難之中。

【匯眼天下】2025大事預測:美匯高開低走 去美元化加速

(香港文匯報記者 郭燁)自從特朗普確定回朝以來,美元一直持續強勢,不過在筆者看來,這股美元強勢並不長久,尤其是在世界各國想辦法應對特朗普橫蠻無理的保護主義舉措下,全球去美元化速度勢必加快,2025年的最大經濟事件,可能就是美元以前所未有的幅度下跌。

筆者認為,未來一年美元走勢會經歷一段「高開低走」的過程。特朗普上任後,將會陸續落實針對全球各國的關稅措施,傳統上來說,當美國對某個貿易夥伴加徵關稅後,後者的貨幣匯價通常會受壓下跌,以抵消該國出口到美國貨品因為關稅而導致的美元價格升幅,例如當特朗普表示會對加拿大和墨西哥開徵25%關稅後,加墨貨幣匯價就齊齊下跌。假如特朗普向主要國家都開徵關稅,美元兌主要貨幣匯價自然也會上升。

另一方面,特朗普上台後將會實施一系列減稅措施,意味聯邦政府收入將大幅減少,即使透過首富馬斯克執掌的「政府效率部」削減政府開支,也難免導致美國政府財赤大增。一般而言,美國財赤增加將會導致美國發債增加,市場增加購買美債某程度會使得美元匯價短期上升,而減稅產生的刺激經濟效應,亦將會使得美國通脹再次升溫,限制聯儲局減息空間,同樣會使得美元上升。

不過這些因素帶來的美元上行推力只屬短暫,長遠反過來對美元匯價是弊大於利,先從財赤和通脹的影響來說。當美國財赤持續增長至一定程度,會引起市場對美國債務可持續上升的憂慮,假如市場對美債的信心受到動搖,美元匯價就勢將下跌;而通脹如果持續上升至甚高水平,就可能損害美國出口競爭力,甚至削弱美元購買力,長遠會使得美元受壓,高通脹亦會使得投資者質疑美國經濟前景,也會使得美元下行。

至於特朗普的關稅措施,更可能是壓垮美元的關鍵。須知道現時美元在全球的霸權地位,端賴於戰後建立的經濟體系,即美國以其自身影響力(包括軍力和經濟實力)來維繫全球自由貿易,同時讓美元成為全球主要甚至唯一的交易貨幣及儲備貨幣。不過特朗普對全球發起貿易戰,就等同一手摧毀這個維持美元地位的制度。

世界各國可能無法在短時間內找到美元的替代品,但只要稍待時日,各種去美元化的選項就會變得成熟,例如金磚國家會加快推出「金磚之橋」貨幣結算系統,歐盟也會加快建立以歐元為基礎的貿易關係。早前特朗普揚言要對尋求去美元化的金磚國家開徵100%關稅,諷刺的是,美國的關稅愈高,就愈是增加其他國家尋求擺脫美元依賴、考慮美元替代品的動力。

值得一提的是,在特朗普上個任期第一年的2017年,美元匯價同樣也是先升後跌,更錄得歷來最大的單年跌幅。在特朗普第二個任期第一年的2025年,美元會不會也有類似走勢,讓我們拭目以待。

評論