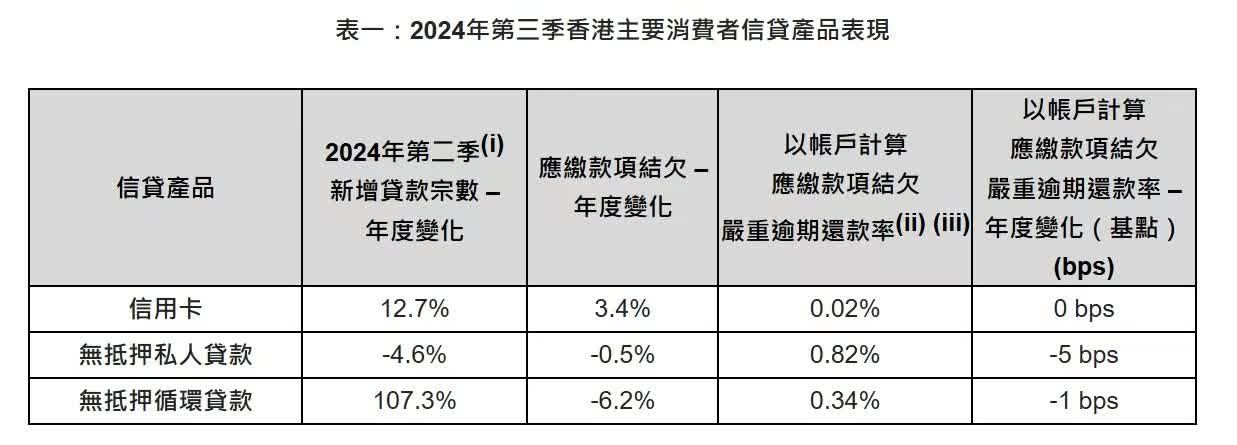

香港文匯報訊(記者 曾業俊)信貸資料服務機構環聯發布2024年第三季《信貸行業分析報告》,顯示金融機構收緊貸款批核,導致新增私人貸款求過於供。報告指今年次季,金融機構均採取較保守的取態,以應對上一季度略為轉差的逾期還款表現。因此,即使私人貸款查詢量較去年同期上升3.8%,新增貸款宗數卻下跌4.6%。

報告續指,金融機構較保守的取態,導致次級風險級別消費者的新增貸款宗數比例下降。在所有新增私人貸款中,向此風險級別提供的貸款宗數佔比由2023年第二季的29.6%下跌至2024年第二季的27.8%。由於審批標準收緊,2024年第三季以帳戶計算的逾期還款率(逾期60日或以上)按年改善了5個基點,為0.82%。

私人貸款的審批標準收緊,令次級風險級別消費者佔整體新增私人貸款比例,在各類金融機構中均見下跌。2024年第二季,財務公司向次級風險消費者發放的私人貸款佔其總發放量的45%,較去年同期輕微下跌1%。數字銀行方面,相關佔比亦從2023年第二季的14%下跌至2024年第二季的11%。

環聯亞太區研究與諮詢首席顧問孫威瀚表示,無抵押私人貸款是香港唯一擁有相對較高比例次級風險客戶群的產品,因為這類產品一般由風險胃納較高的財務公司為相關消費者而設。鑒於此類貸款大多數借款人的風險狀況,金融機構已經為應對盈利壓力而收緊審批標準,以免影響其整體信貸業務表現。於此類客戶群中維持增長的關鍵在於盡早識別可能會出現的逾期還款風險,辨別出還款表現較好的消費者,並透過持續的信貸教育來推動經濟增長。

另一方面,報告指,香港消費者樂於採用更多嶄新的支付方案,帶動今年次季循環貸款的查詢量按年上升154%,新增循環貸款宗數按年增長107.3%。香港消費者大多會策略性地運用多種支付工具以獲取最佳回報,因此,金融機構正在透過提供更多獎賞吸引消費者使用其產品及服務。今年第二季,新增信用卡宗數(新開戶口數量)亦按年上升12.7%。

評論