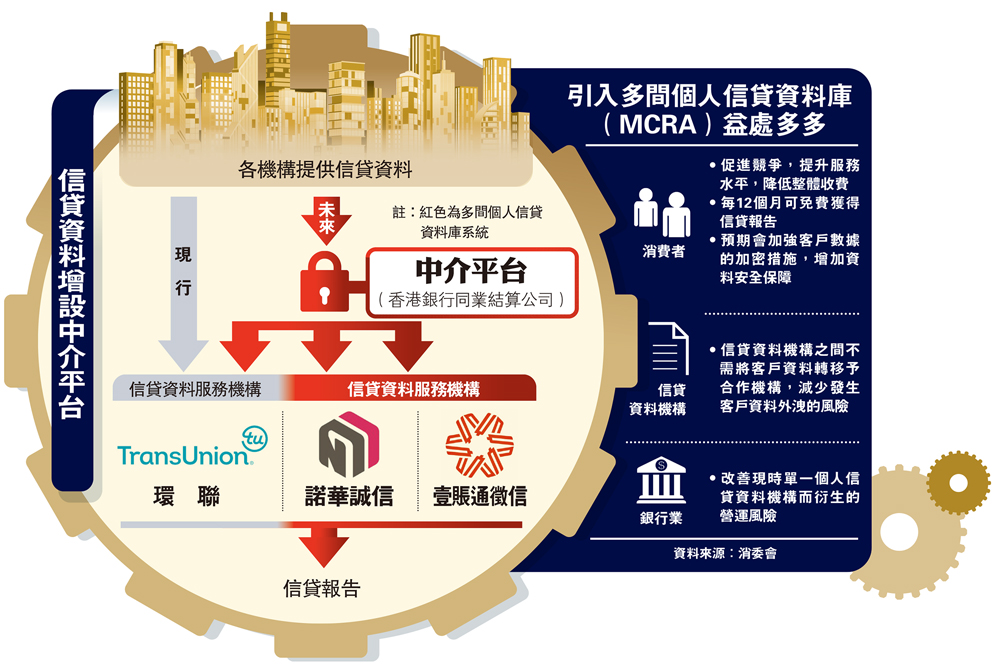

(大公報記者 周湘)多間個人信貸資料庫(MCRA)的中標名單最快今日(11月28日)公布,環聯、諾華誠信,以及壹賬通徵信料均獲選為個人信貸資料服務機構。自2018年環聯出現嚴重保安漏洞後,金管局一直在推動成立MCRA。該局表示,引入MCRA有助促進行業競爭,提升服務水準,降低整體收費。消委會認為,信貸資料庫客戶數據的加密措施會加強,增加對消費者資料的安全及保障,有助加強私隱保障。

過去市場只有一間個人信貸資料機構環聯,掌握大量敏感個人資料。該公司四年前出現嚴重保安漏洞,洩露個人私隱,引起市場廣泛關注金融安全。引入MCRA後,負責銀行與各信貸資料服務機構之間的數據傳輸及儲存的中介平台為香港銀行同業結算公司(HKICL),可減少資料外洩風險。

中標服務商名單最快今揭盅

消委會認為,引入MCRA可為消費者、信貸資料機構,以及銀行業帶來益處。如促進信貸資料機構之間的競爭,從而提升服務水平;消費者每12個月可免費獲得一次信貸報告,有助消費者了解及核對自己的信貸資料。該會預期,信貸資料庫的客戶數據加密措施會加強,增加對消費者資料的安全及保障;另信貸資料機構之間不需將客戶資料轉移予合作機構,減少發生客戶資料外洩的風險。

金管局發言人表示,引入多於一間個人信貸資料服務機構,希望可以藉此提升服務水平,改善現時因市場只有一間商業營運的信貸資料服務機構而衍生的營運風險,特別是單點失誤的風險。發言人又指,在新信貸資料服務機構營運模式下,行業公會在個人信貸資料服務機構的企業管治和內部監控方面會訂下準則,並成立專責小組,加強對消費者和金融機構客戶的保障,以及對個人信貸資料服務機構的監察。

在個人資料保障方面,銀行公會表示,會確保所有參與者及新平台符合資訊安全、系統管理,以及數據管理等業界嚴格要求,其中有關私隱資料的處理,必須滿足個人資料私隱專員公署所訂立的評估框架,確認參與者有能力滿足資訊安全及個人資料私隱等的框架及法規要求。

立法會金融界議員陳振英表示,過去市場只有環聯一間營運服務機構而產生的集中風險,因缺乏競爭下,系統多年沒有更新,以致出現資料洩露的問題。他指,引入MCRA能減少出錯機率,避免事件再次發生,整體收費會有所調整。

議員冀便利港人內地借貸

陳振英續稱,香港與大灣區其他城市的經濟進一步融合,區內商貿往來更趨頻繁,居民往來密切,信貸資料庫的日後發展極有可能擴展至跨境使用,解決內地人來港開戶及港人到內地開戶及申請貸款等問題。

作為投標的3間服務機構之一,壹賬通徵信行政總裁賈國慶表示,公司準備工作推進順利,包括系統建設、與超過20間機構進行測試,通過第三方測試等,下一步準備與平台對接等,之後有待銀行上傳資料到平台。他續稱,公司十分注重系統的安全性,強調藉着母公司平安集團的經驗及技術,有信心提供安全、專業及創新的服務產品。隨着大灣區進一步融合,他希望未來開發全新跨境服務,希望與內地徵信合作,做到數據及產品互認。

話你知|信貸資料庫方便審批貸款

「信貸資料庫」負責收集借款人欠債資料及信貸紀錄,然後向信貸提供者提供相關資料。信貸資料庫是全球各地信貸市場普遍設有的設施。信貸提供者決定是否向某貸款申請人提供貸款前,可先行向信貸資料庫查閱該申請人的信貸紀錄,以評估其信貸質素。

至於多間個人信貸資料庫(MCRA),是由金管局推動、銀行公會招標,希望引入多間信貸資料服務機構,打破過去由環聯單獨經營的局面。而過去各信貸機構各有自己用戶的信貸資料,如今MCRA模式,數據傳輸及儲存的中介平台為香港銀行同業結算有限公司(HKICL),信貸資料服務機構可共享信貸資料庫。

改善服務|查看本人信貸 每年免費一次

多間個人信貸資料庫(MCRA)預期將於今年年底推出,屆時會要求個人信貸資料服務機構為每名資料當事人提供每年一份免費信貸報告。現行機制下,港人若希望查閱自己的信貸報告,需直接向環聯購買,好處是資料詳盡,但報告收費280元,並不便宜。

若想免費查閱自己的信貸報告,其實還有一個方法。當市民向銀行申請信用卡或貸款被拒時,銀行會發出拒絕信,信上會印有代碼,市民在一個月內登入環聯網站,便可免費獲取一份一次性的信貸報告。

新增提示功能 減身份盜用風險

對於有指查閱信貸報告過多會影響信貸評級,有商界人士解釋,查閱自己的信貸報告並不會影響評級,但若銀行查詢則會有所影響,「即佢經常去銀行借錢」。

此外,環聯早前推出免費基本信貸提示服務,幫助消費者免受數碼罪行的侵害。年滿18歲並持有有效香港居民身份證的消費者可透過環聯活動網頁申請免費「基本信貸提示服務」,以及開設環聯網上戶口。

當信貸報告出現新查詢紀錄、新開設信貸賬戶、地址變更,以及電話號碼變更時,便會收到即時電郵通知,以減輕身份盜用風險,以及隨之帶來的財務損失。

專家貼士|信貸紀錄負面 或影響求職

維持良好的信貸評分是十分重要的,因為若信貸紀錄被「整花」,市民會較難申請按揭貸款或信用卡,或者面對更苛刻的貸款條款(如較高的利息等),更嚴重者是一些行業的僱主會查察應徵者的信貸報告,低分者或會影響求職!

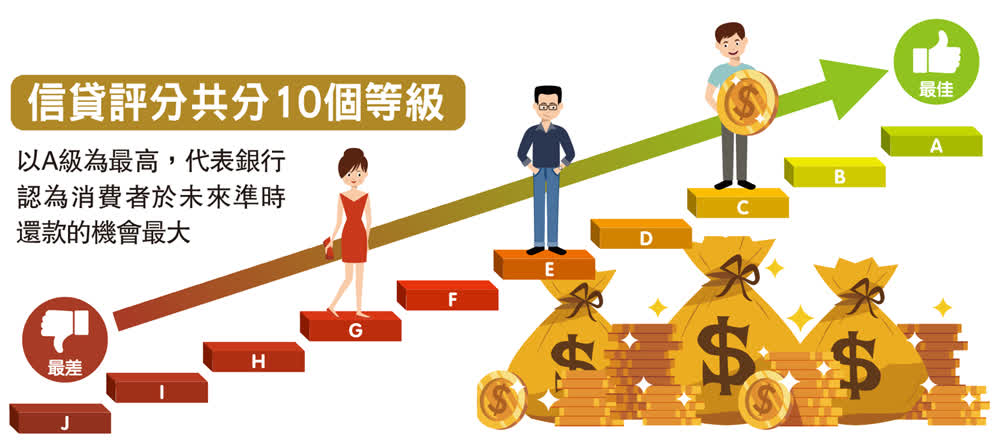

消費者委員會指,信貸機構參考借款人的個人信貸報告後,或會向評分較高的人士提供較佳貸款條件,如較高貸款額、較低利息、較長還款期等。對評分低人士則相反,貸款條款會較苛刻,機構更可能會拒絕相關貸款申請。曾有信貸資料服務機構綜合數據,發現假設借款5萬元至7.5萬元,分24個月還款,A級評分(10個評級中最高)人士的利息約為6%,但I級評分(尾二評級)人士的利息則高達55%!

此外,信貸評級對打算置業人士更是重要,因為大多數買家都需要申請按揭貸款,如果信貸評分不佳,銀行隨時會提高利率或降低貸款額,令供樓負擔大幅增加,導致借款人大失預算,甚至要「撻訂」收場。

評分不佳 利息支出恐倍增

既然個人信貸紀錄如此重要,投資者及理財教育委員會旗下錢家有道就給市民提供了數項「貼士」,如何維持良好的信貸評分。首先,市民要查察自己的借貸和還款能力、堅持每個月準時清付賬單、避免過度借貸及使貸款額超過本身的負擔能力、查看信用卡結單上有否未經授權的交易或其他身份被盜竊的跡象、取消不使用的信用卡及查閱信貸報告,了解當中對你的財政健全狀況的說明等。

如何維持良好信貸評分

•查察自己的借貸和還款能力

•堅持每個月準時清付賬單

•避免過度借貸及使貸款額超過本身的負擔能力

•查看信用卡結單上有否未經授權的交易或其他身份被盜竊的跡象

•取消不使用的信用卡

•查閱信貸報告,了解當中對你的財政健全狀況的說明

評論