【股市縱橫】力拓創新藥 永泰可跟進

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

韋 君

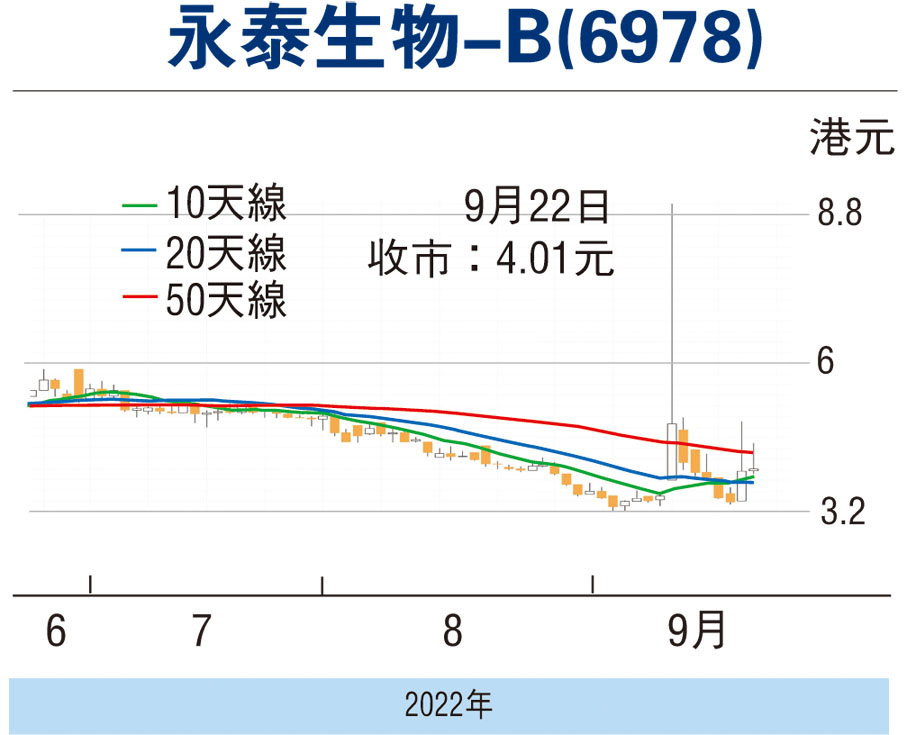

港股昨日破位而下,造出多年以來的低位。市況走疲,觀乎個別創新藥企的表現仍佳,當中永泰生物-B(6978)便為其中之一。永泰繼周三急漲17%後,股價昨日弱市仍見硬淨,早市曾搶高至4.5元,最後回順至4.01元報收,小升4仙或1.01%。集團早前公布的上半年虧損已見收窄,近日股價波幅見明顯擴大,交投也告大為增多,因現價較早前引入華潤醫藥(3320)時已累積諾大跌幅,論值博率已增,不妨續加留意。

永泰主要聚焦細胞免疫治療領域,以自主研發為核心驅動的創新藥企業。集團目前已打造出十數條產品管線,覆蓋基因修飾/非基因修飾、單靶點/多靶點等多種技術路徑,劍指實體瘤、血液瘤等多種適應症。據悉,這些適應症對應的患者群體龐大。截至今年6月底止中期業績,永泰其他收入482.9萬元(人民幣,下同),按年跌25%。虧損收窄至1.4億元,上年同期蝕1.47億元;每股虧損0.27元。不派息。

EALR獲准II期臨床試驗

集團旗下EALR是內地首款獲得IND批件的細胞免疫治療產品,其正在進行以預防肝癌術後復發為臨床適應症的II期臨床試驗研究。作為內地首款獲准進入II期臨床試驗、適應症為實體瘤的細胞免疫治療產品,EALR的先發優勢尤為明顯,目前在該領域內暫無任何競爭對手。今年上半年,集團已完成二期臨床試驗417名目標患者的入組工作,預期將於2023年上市該產品。

另一方面,集團6月初與在深圳掛牌的新開源醫療(300109.SZ)全資附屬上海新開源成立合營,以進駐腫瘤治療伴隨診斷市場,以提供腫瘤治療伴隨診斷產品和服務為目標。 合營註冊資本1,000萬元,其中,公司將以技術方式出資300萬元,持股30%。

永泰於2020年7月10日來港掛牌,當時的上市價為11元(港元,下同)。上市約1年後,華潤醫藥向4名獨立第三方收購永泰合共10%股權,涉及5,154.84萬股,總代價約8億元,相當於每股作價15.54元。 華潤醫藥除了入股永泰外,又與後者訂立戰略合作框架協議。

基於永泰現價已較華潤醫藥入貨價大跌74%,相比上市價「潛水」亦深,都是該股具值博之處。可趁股價連續兩日逆市抗跌部署收集,博反彈目標為100天線的4.98元,宜以失守近期低位支持的3.35元則止蝕。

本版文章為作者之個人意見,不代表本報立場。

0

已點過讚

0

已點過讚

評論(0)

0 / 255