科網巨企季績 投行睇淡騰訊

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

香港文匯報訊(記者 殷考玲)本周有多隻科網巨企公布季績,今日(16日)有京東(9618),周三有騰訊(0700),周四則有小米(1810)。至於恒指公司周五將公布恒生指數成份股季檢結果,被納入的大熱有協鑫科技(3800)、中芯國際(0981)及藥明康德(2359),可謂是新經濟股前景大檢閱周。

騰訊周三公布今年第一季業績,季績將反映內地經濟增長放緩、未成年人保護措施以及首季疫情轉差對其業務的影響。大行普遍對騰訊首季業績的表現較為消極,預期首季非國際財務報告準則,公司權益持有人應佔盈利料介乎223.79億至275.53億元(人民幣,下同),較去年首季331.18億元,按年跌16.8%至32.4%。

遊戲業務增長料續受壓

中金發表報告指出,騰訊遊戲業務收入增長持續受壓,主要由於內地對未成年人採取防止沉迷措施所致,該行預期本地遊戲收入首季或按年跌4%,而新遊戲貢獻增長亦不足以抵消倒退;廣告業務方面,受累疫情爆發令到電商業務及互聯網行業廣告需求大跌。中金下調騰訊股份目標價12%至451元,評級維持「中性」。

另一方面,里昂報告指出,預期騰訊首季業績表現疲軟,總收入按年僅增長5.4%,至約1,427億元;首季國內遊戲收入預計持平,而國際遊戲收入則預期按年增長19%。而在經濟疲弱及部分城市封城之下,首季廣告需求減少。

該行預期,若疫情管控封城措施第二季持續,騰訊將續面臨挑戰,惟網絡遊戲業務下半年相信會反彈。同時,該行將騰訊目標價由665元下調至600元,重申評級「買入」。

雲業務推遲拖累業績

花旗亦發表報告指,內地嚴格防疫令到商業活動受到影響,預期騰訊第二季企業廣告不明朗,而且雲業務項目亦被推遲,導致業績展望受影響。該行估計騰訊首季非國際會計準則,純利及收入按年跌32%及升2%,分別約224億及1,378億元。花旗對騰訊目標價為522元,「買入」評級。

此外,富瑞則給予騰訊較高的目標價為580元,「買入」評級。該行預期騰訊首季手機遊戲收入增長4%,而未成年人保護對遊戲收入的影響會於上半年持續,不過其海外遊戲工作室的新作品,可令今年騰訊海外遊戲收入加快。

有市場分析就認為,內地疫情復發,主要城市封城多日,打擊正常經濟活動,但民眾在家娛樂需求大增,不少平台的活躍用戶人數一度飆升,不過騰訊能受惠的部分比其他同業如網易(9999)為少。

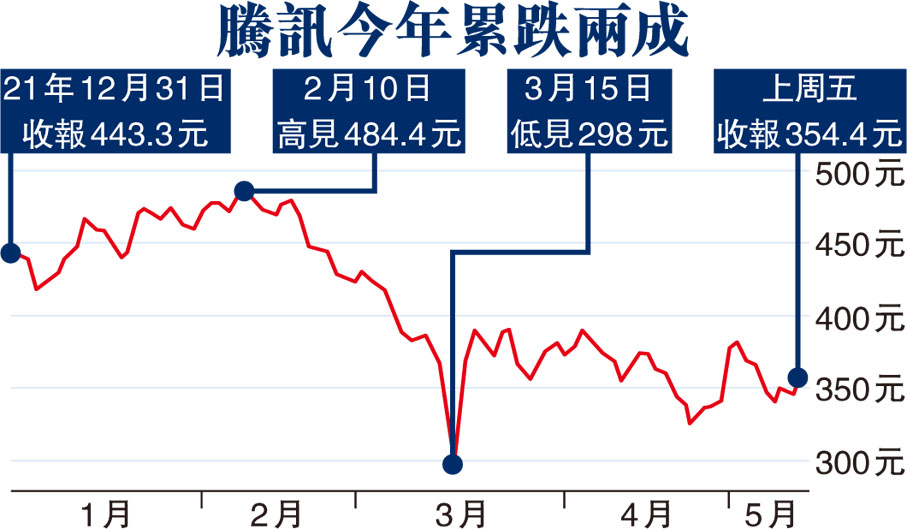

騰訊上周五收報354.4港元,升2.963%;ADR收報360.61港元,較港收市價升1.75%。

0

已點過讚

0

已點過讚

評論(0)

0 / 255