三季度中小企發展指數下降 受訪製造業:原材料漲價是主因

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

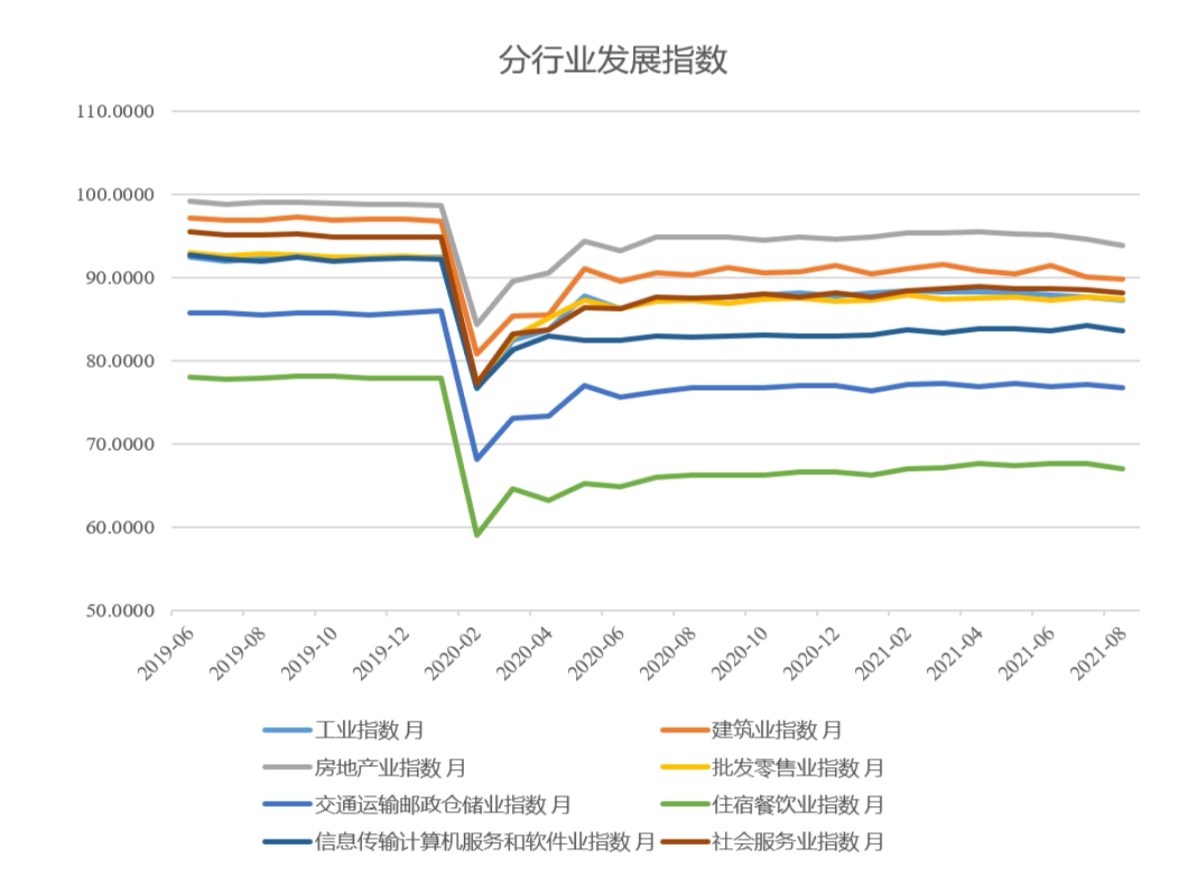

(香港文匯網記者 朱燁 北京報道)日前發布的《中小企業發展指數變化、趨勢預測及應對策略》 報告顯示,今年三季度中小企業發展指數(SMEDI)為86.7,比上季度下降0.5點,低於以往兩年同期水平,處於去年三季度以來的最低點。目前中小企業依然面臨疫情反覆、自然災害多發、PPI持續上漲、煤炭供應等問題,但預計未來三月,東部地區的中小企業發展將率先企穩向好,製造業發展指數也將呈回升態勢。

三季度製造業走勢偏弱 料四季度回暖

由中國中小商業企業協會委託西安電子科技大學經管學院和中國中小企業研究中心所做的該報告顯示,三季度製造業走勢偏弱,批發零售和住宿餐飲常態化回升。數據顯示,三季度的工業、建築業、房地產業、社會服務業和信息傳輸計算機軟件業指數比二季度分別下降0.7、0.7、0.8、0.3和0.3點,批發零售業和住宿餐飲業指數上升0.1和0.2點,交通運輸郵政倉儲業指數保持不變。

預計四季度製造業將呈現回升態勢。具體而言,受中國局部疫情及其它因素影響,交通運輸郵政倉儲業和住宿餐飲業仍然較為困難,但相較於去年同期水平,未來第四季度發展指數有所提升;與前兩個季度相比,未來第四季度中,工業指數、建築業指數、批發零售業、信息傳輸計算機服務和軟件業及社會服務業指數均有趨勢上升的可能。

四季度總體困難 東部地區率先回溫

中國中小商業企業協會負責人稱,下半年以來,受中國局部地區疫情散發、洪澇災害以及周期性和政策性等因素影響,生產和內需恢復動能持續偏弱,經濟下行壓力明顯加大,主要指標增速放緩,一些先行指標增幅持續回落,有的已經跌破景氣臨界值。

該報告預計,未來3個月,東、西、中三個地區的中小企業仍處於景氣臨界值100以下,表明第四季度三大地區中小企業發展仍面臨諸多困難。但與2020年相比,東部地區未來第四季度3個月均同比提升,表明東部地區中小企業發展預期比去年同期水平好,中部和西部地區與去年同期水平相比則存在經濟恢復動能持續偏弱的跡象。

原材料價格上漲成製造業重頭壓力

雲南渝霖模板製造有限公司總經理司建超對大文記者表示,今年第一季度完成了全年產值的20%,第二季度表現最好,完成了大概35%-40%的產值,第三季度比較疲軟,訂單停滯,合作方回款較慢,再加上大宗商品原材料漲價等原因,資金壓力非常大。他預計,第四季度產值會有所回升,但肯定不會超越一、二季度。「一般而言,四季度是施工的黃金時間,三季度時就應該根據新的訂單情況相應調整生產線,較之去年同期,今年四季度的情況並不明朗。」據悉,該公司主要負責高速公路、鐵路、地鐵、電站等項目的鋼模板和非標定做件的生產加工,客戶群都是國企和央企中從事基礎設施建設的單位。他表示,項目需要先行墊資開工,待項目完成後才能回款,因此資金壓力很大,再加上「不符標準的黑作坊」以低成本衝擊,更增加了生存難度。不過因為該公司參與的基礎設施項目都在進行中,所以料四季度或明年一季度將迎來回暖契機。

主營建築工程的北京盛京建設發展有限公司董事長陳少葉也對大文記者坦承,今年整體情況不如去年,雖然一季度和二季度的產值呈現上升趨勢,但三季度明顯疲軟,目前受到疫情零星爆發導致的勞動力市場短缺以及原材料持續漲價的影響,四季度也不容樂觀。「從二季度開始鋼材價格就開始上升,最近水泥和燒製品價格也開始上漲,對我們影響很大,」他說,「明顯感到業主方的投資量整體是萎縮狀態,原則上四季度是收官今年、布局明年的關鍵時刻,但今年確實比較困難。」

0

已點過讚

0

已點過讚

評論(0)

0 / 255