【港股透視】高息股配置性價比顯著回升

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

撰文:第一上海證券

今年以來,雖然美聯儲於2025年9月如期減息,開啟了新一輪減息周期,但進入10月後,市場風險偏好有所回落 。當前全A風險溢價(ERP)繼續位於過去滾動5年均值下方 。展望未來,我們預計伴隨着市場風險偏好修復進入「平台期」,以及海外美債長端利率及美元指數的反彈,市場風格將出現分化 。在此背景下,前期漲幅較多的科技板塊(TMT)因擁擠度過高而出現回檔,部分資金開始回流至防禦性較強、估值不高的高股息板塊 。因此,在當前震盪的市場環境中,高息股配置性價比顯著回升。

在當前市場環境下,高息股的投資邏輯已從單純的低利率替代,轉向受益於政策預期的深度價值挖掘:

1.「反內卷」與周期重估: 受益於「反內卷」政策預期強化及漲價預期,以煤炭、石油為代表的周期型高股息品種在10月表現優異 。這類資產籌碼擁擠度不高,且估值處於低位元,具備較高的配置價值 。

2.險資配置需求仍存: 儘管紅利股估值有所抬升,但險資(保險資金)目前仍處於「欠配」狀態。據估計,截至2025年上半年末,全行業險資紅利股配置約1.2萬億元,長期看仍有0.8萬億-1.6萬億元人民幣左右的欠配缺口,預計將在未來兩三年內完成配置 。

3.選股標準升級: 隨着紅利股估值上升,險資策略已進入精挑細選的2.0階段,更加看重每股股息(DPS)的穩定性以規避跌價風險 。

我們觀察到,在2025年10月的市場調整中,高息股板塊(特別是周期型紅利)顯示出較強的韌性與相對收益 。雖然現在的股息率較今年早期有所回落,但仍然維持在5%以上水平,相對於無風險利率優勢仍在。例如,處於交樓高峰期的港鐵公司、煤價低位反彈的中國神華等標的,在海外減息背景下繼續被看好 。相較于擁擠的科技成長賽道,高息股憑藉業績穩健、現金流充裕以及「反內卷」帶來的供給側改善預期,為投資穿越周期提供了穩定支撐 。

基於最新策略,建議重點關注反內卷相關的周期型紅利(煤炭),以及具備潛力型的石油、電信運營商等板塊 。此外,我們也精選了香港本土稀缺上市公司的銀行、地產和公有事業等板塊公司。

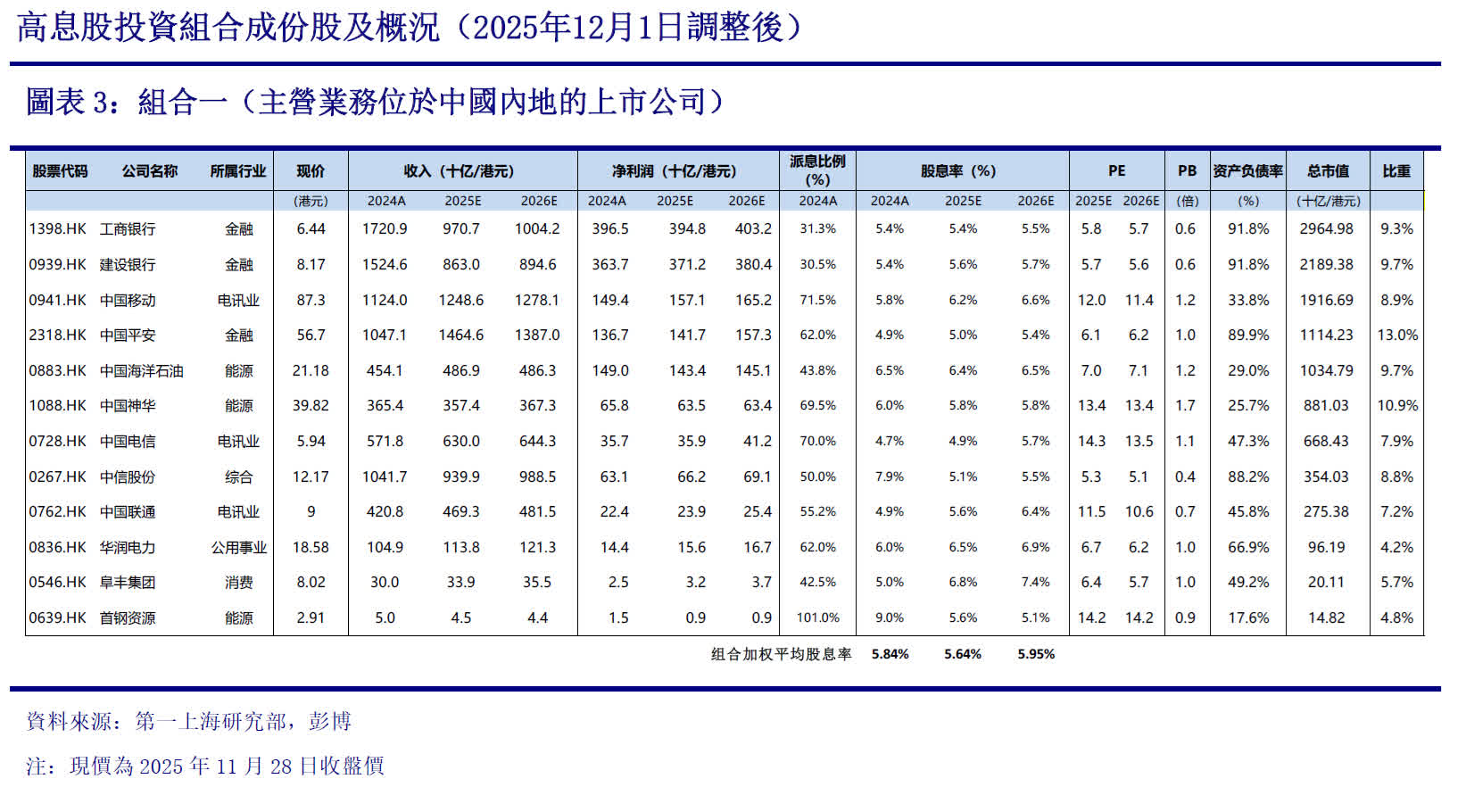

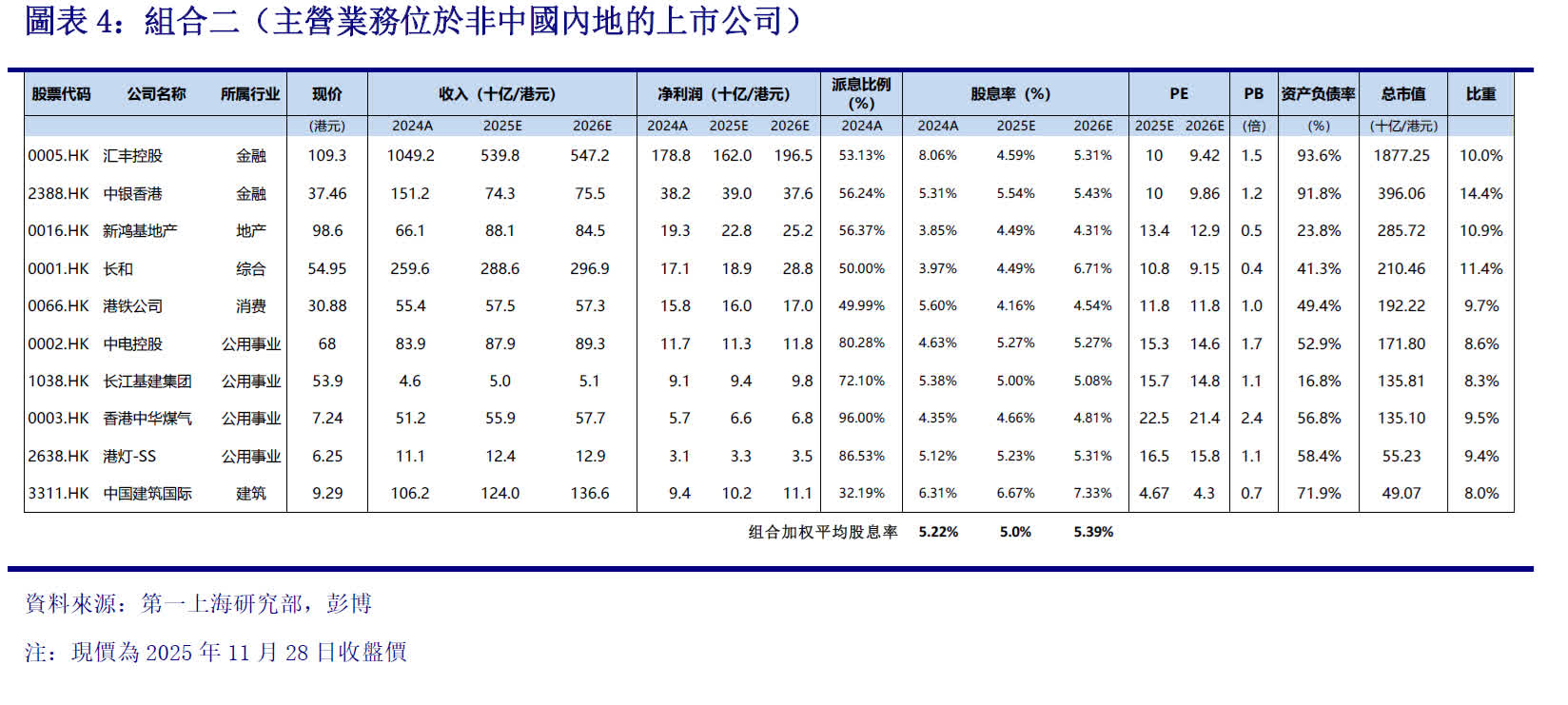

截至2025年11月28日,第一上海高息股組合綜合平均收益率(資本利得及股息收益)為23.43%,同期恒生指數收益率為11.74%,跑贏恒生指數11.69%。其中,組合一(主營業務位於中國內地的港股上市公司)綜合收益率為24.19%,組合二(主營業務位於非中國內地的上市公司)綜合收益率為22.66%。

在當前風險偏好反復震盪的市場環境下,高息股作為投資組合「壓艙石」的防禦特性依舊顯著。年初至今,南向資金累計淨流入達13,819億元人民幣,隨着累計淨買入規模突破5萬億港元及持倉總市值突破6.3萬億港元,其在港股市場的定價權持續提升。Wind資料顯示,三季度港股通成交額占比已達23.6%,標誌着內地資金已成為港股流動性的重要驅動力。在此背景下,港股市場的定價邏輯正加速從外資主導的「離岸模式」向泛中資主導的「在岸模式」轉型。與此同時,全行業險資(保險資金)約0.8-1.6萬億元的紅利股配置缺口亟待填補 ,這使得盈利穩定、分紅可觀的優質央國企成為長期資金的重點關注對象,進而推動其估值中樞系統性上移。

基於此,我們維持「攻守兼備」的配置思路及既定篩選標準(主營穩健、高分紅意願、低負債及低資本開支),並結合最新基本面變化對組合進行微調:

1、將組合成立以來收取的現金股息進行再投資;

2、組合一(主營業務位於中國內地的上市公司):調出中國石油股份(0857)及兗礦能源(1171),調入中國平安(2318,組合權重約13%)及中信股份(0267,組合權重約8.8%);

3、組合二(主營業務位於非中國內地的上市公司):調出兗煤澳大利亞(3668),調入中國建築國際(3311,組合權重約8%)及加倉中銀香港(2388,現組合權重約14.4%)。

(筆者為證監會持牌人士,並無持有上述股份)

0

已點過讚

0

已點過讚

評論(0)

0 / 255