翔畫短說︱大宗商品定價權的里程碑:鐵礦石邁向人民幣結算時代

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

文/陳鳳翔

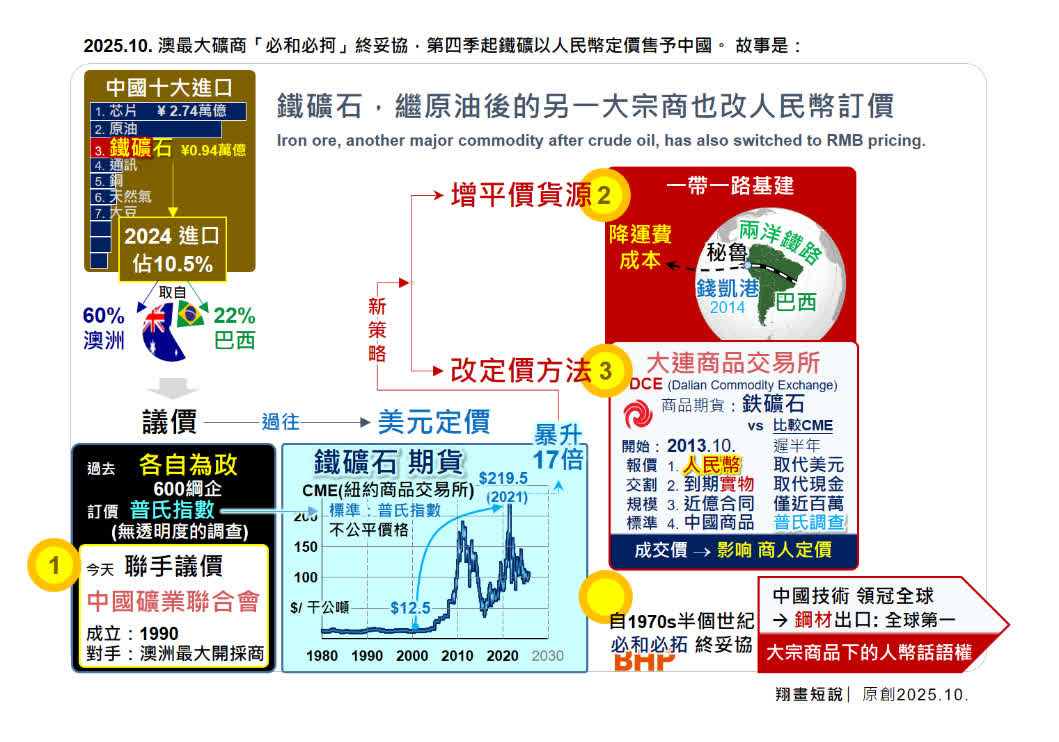

2025年10月,全球礦業巨頭必和必拓(BHP)宣布,自第四季度起對中國的鐵礦石貿易將採用人民幣定價結算。這一轉變,是中國在大宗商品定價權爭取過程中一個具有標誌性意義的突破。

中國作為全球最大鐵礦石進口國,也是中國第三大進口商品,2024年進口量超過12億噸。其中六成從澳洲進口,但長期以來卻因定價機制受制於人而處於被動局面。鐵礦石價格過去由「普氏指數」(Platts)主導(其操作是通過調查取得交割價,而非真正成交價),必和必拓等國際礦商憑藉其市場地位,以美元為單一計價貨幣,持續推高進口成本。2011年,鐵礦石價格曾飆升至每噸219.5美元,而同期中國鋼鐵企業噸鋼利潤一度低於30元人民幣,「高價購礦、低利賣鋼」的局面困擾行業多年。

十年磨刀,多維度布局弱變強

從被動接受到主動破局,中國用了十餘年時間,從三個層面逐步構建自身議價能力:

一是產業協同。成立於1990年的中國礦業聯合會,推動國內數百企業從過去「分散議價」轉向「統一談判」,減少內部競爭,增強對外議價能力。

二是金融配套。2013年,大連商品交易所(「大商所」)(DCE)推出鐵礦石期貨合約,以人民幣計價、實物交割為特色,逐漸成為全球鐵礦石價格的重要參考。其成交量持續遙遙領先紐約商品交易所(CME),過億張大連合同對百萬張紐約合同,使中國市場的真實供需成為定價基礎,逐步削弱傳統上缺乏透明度的普氏指數影響力。

三是戰略布局。「一帶一路」框架下,秘魯錢凱港的建設與「兩洋鐵路」的規劃,拓展了中國鐵礦石的進口渠道,降低對單一地區的依賴,並有效控制物流成本。同時,中國在非洲等地開拓新的鐵礦石來源,進一步豐富進口選擇。

未來形勢,人民幣更強話語權

必和必拓的讓步,標誌着中國已從「必須購買」轉為「可以選擇」。人民幣定價不僅降低了匯率風險,也推動鐵礦石(原油之後全球最重要的大宗商品)進一步納入人民幣計價體系。

隨着「中國製造2025」推動鋼鐵產業向高附加值轉型,中國鋼材出口量已位居全球首位。繼中東、俄羅斯在原油交易中接受人民幣之後,鐵礦石定價機制的轉變,進一步強化了人民幣在國際貿易中的話語權。大商所的鐵礦石期貨合約,也向國際市場展示出中國金融基礎設施的成熟與影響力。

人民幣國際化的三大職能,計價、儲藏與結算,正隨着大宗商品定價體系的演變,迎來新的發展契機。

0

已點過讚

0

已點過讚

評論(0)

0 / 255