如納入監管 螞蟻成本將大增

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

香港文匯報訊(記者 海巖 北京報道)螞蟻集團IPO暫緩,市場普遍預計,未來螞蟻集團要重啟IPO,至少要達到監管部門針對金融控股公司、即將出台的小額信貸公司的監管要求。內地金融專家認為,此番監管部門針對螞蟻集團的一系列動作傳遞出信號:未來螞蟻集團將正式納入監管框架,很大可能進入系統重要性金融機構的監管框架,需要螞蟻集團進行補齊資本、增加風險準備金等調整。

補齊資本增加風險準備金

金融監管研究院院長孫海波認為,所謂全面納入監管,螞蟻旗下網商銀行肯定遵從資本監管;螞蟻小貸雖然沒有資本的概念,目前ABS(資產支持證券)和信貸轉讓需要遵從4倍槓桿監管,聯合貸款需要遵從互聯網貸款新規監管,貨幣基金已經納入中證監貨基的監管框架,但是未來央行可能會納入系統重要性監管框架。金控公司監管目前沒有細則,但從近期出台金控公司高管任職資格要求等來看,相信未來從集團治理到貨幣基金等業務,整體監管都會有明確要求。

按照正在徵求意見的小貸管理辦法,對螞蟻衝擊最大的一條是:單筆聯合貸款中,經營網絡小額貸款業務的小額貸款公司出資比例不得低於30%。

現實中,螞蟻在聯合貸款中自己出資比例約1%至2%,由此實現通過360億元(人民幣,下同)表內貸款驅動1.8萬億元聯合貸款。孫海波測算,如果未來將螞蟻出資比例提高到30%,驅動1.8萬億元聯合貸款需至少5,400億元表內貸款,外加1,700億元ABS。這意味着總計需要通過螞蟻小貸放款7,100億元,根據表內貸款最多5倍槓桿的原則,螞蟻小貸資本金需要擴充到1,400億元的規模,而當前螞蟻資本金僅350億元左右。「而且這個資本金會隨着螞蟻小貸的規模增長而不斷擴張,是一個永遠填不滿的無底洞。」

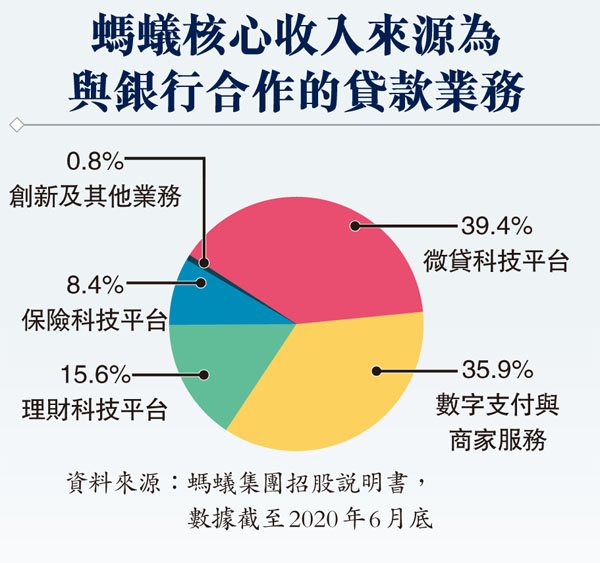

據螞蟻集團招股說明書,其業務總收入超過64%來自非支付業務。螞蟻集團與約100家銀行合作開展業務,令貸款業務已成為其最大的收入來源,佔總收入近40%。截至6月末集團旗下平台促成的消費信貸餘額逾1.7萬億元,小微信貸餘額為4,217億元。

小貸槓桿率料降10至12倍

孫海波預計,螞蟻小貸最終槓桿率可能會控制在10至12倍,正好是目前大部分銀行的信用風險槓桿水平,也和其正在申請籌建的消費金融公司槓桿率持平。這個規則本質上使得對金融科技公司的監管越來越接近銀行監管。

如是金融研究院院長管清友認為,螞蟻集團此類企業出現了低資本金超高槓桿放貸的問題,過去沒有監管經驗,螞蟻上市大大推進了對此類企業的監管進程,也讓監管層下定決心出手,這類企業必須按照金融機構的監管標準來給予清晰的監管。從螞蟻角度看,需要認清自己企業的本質,深入了解金融業的特殊性和本質特徵,真心擁抱監管。從監管層來說,需要反思監管方式的改善提升和超前,避免過多事後監管。

0

已點過讚

0

已點過讚

評論(0)

0 / 255