滙控豪擲千億私有化恒生 私有化須「過三關」(附恒生大事記)

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(香港文匯報記者 馬翠媚)滙控(0005)昨擲千億大計震撼全港,宣布擬以每股155元現金代價,斥資1,060億元全面私有化恒生銀行(0011),作價較對上一日收市價119元溢價30.25%,對恒生總估值高達2,900億元。滙豐集團行政總裁艾橋智昨現身中環滙豐總行,親自為這筆「千億大計」解畫,他強調這是經過「深思熟慮的戰略決策」,旨在釋放雙品牌協同效應。為應對資本開支,滙豐將於未來三季暫停回購,但明確承諾保留恒生的品牌、市場定位和分行網絡。對於員工去向,他明確表示「打算繼續投資於香港人才」,間接否認大規模裁員計劃。他重申此舉代表滙豐對香港經濟一項重大投資,對本港投下「信任票」。

滙控及恒生昨在開市前齊齊公布私有化消息。根據公告,滙控透過全資附屬滙豐亞太提出一項附先決條件建議,擬以協議安排方式私有化恒生,每股作價155元現金,相當於恒生上半年賬面值1.8倍,亦較恒生過去12個月平均股價溢價高達49%。值得注意的是,此價已超越自2022年3月恒生曾高見154元,恒生對上高位為2019年高見173.8元。

對於滙控提私有化恒生銀行,不少人關注「為何會選擇現時提私有化」,艾橋智透露,此決策已籌備數月,包括與董事會、監管機構及專家深入探討,時機基於滙豐的資本生成能力,「冇所謂完美時機,只係𠵱家發生咗」。他亦直言,作價已反映恒生未來數年潛在價值,為小股東提供難得的即時套現機會。

斥巨資私有化是對港重要投資

同場的滙豐亞洲及中東地區聯席行政總裁廖宜建指,明白有很多「長情股東」長期持有恒生,部分投資者甚至跨越幾代人,惟相信今次私有化邀約建議,能公平地回報股東長期支持,為股東提供非常具吸引力的變現機會,以顯著溢價實現投資價值。他強調今次是集團對香港作為主市場的重點投資,對香港經濟前景抱有很大期望,包括成為領先的財富管理中心和資本市場中心仍有很大增長空間。

儘管私有化需經股東批准,但市場普遍睇好成事機會極高,皆因滙豐亞太及其一致行動人士已持有恒生約63.36%股權,等於滙豐陣營未開會已握過半贊成票,加上今次收購價甚為進取,分析相信多數小股東將「落袋為安」。值得一提的是,公告明確提到對價不設上調機制,意味滙豐不會提高收購價,反映滙豐強硬立場及對私有化恒生「志在必得」。

「無需借錢」 未來三季暫停回購

為應付千億現金支出,滙控宣布未來三季暫停股份回購,但強調「無需借錢」,全數資金來自內部資源。交易完成後,集團普通股權一級資本比率(CET1)由6月底的14.6%下降約125個基點。艾橋智預期,將透過業務自然增長,及由即日起不再啟動任何進一步的股份回購,旨在將CET1比率恢復至14%至14.5%目標範圍。

問到恒生撤銷上市地位之後與未整合之前分別,艾橋智強調「恒生對我來說已經將是滙豐的一部分」,集團明確打算維持恒生的治理結構、香港牌照、品牌及市場定位,使其保持原樣。他預期,整合能從股權結構中釋放更大潛力,強化產品多樣性、國際網絡及科技能力,創造額外協同效應。

問到有否裁員計劃,艾橋智交出「簡短答案」是「我們打算繼續投資於香港的就業,投資於香港的人才」。他強調香港不僅是滙豐具有戰略意義的市場,更是巨大增長機會,故該行打算繼續投資於香港的科技。「這項計劃的投資說明了我們對香港經濟未來的信心,及我們對香港的承諾,以及將繼續利用在滙豐和恒生兩個品牌在香港銀行業的領導地位」。

滙控及恒生股價昨各走極端,其中恒生股價昨曾炒升四成,收報149.8元,升25.88%,距離收購價僅差5.2元,反映投資者普遍預期交易可順利完成。相反,滙控股價受壓,收報104元,跌5.97%,反映部分投資者對交易心存憂慮,擔心大額支出或影響未來派息以至增長動能。艾橋智對滙豐股價波動則淡然回應「不打算對股價作出反應或評論」。

【私有化影響】摩通:滙控「短期痛苦,長期收益」

(香港文匯報記者 岑健樂、蔡競文)滙控(0005)昨日提出將恒生銀行(0011)私有化。消息一出,昨日滙控與恒生銀行股價走勢呈兩極分化。滙控收跌5.97%報104元,市值蒸發1,138.65億元,至約17,942.33億元;恒生收升25.88%報149.8元,市值單日增約577億元,至約2,809.86億元。展望後市,分析認為,滙控股價短期可能會進一步下跌,考驗100元大關,至於恒生股價則可能會以私有化每股作價水平155元為上方阻力位。

滙控股價考驗100元大關

致富證券市務總監郭思治昨向香港文匯報表示,恒生不良貸款比率較高(相當一部分與商業房地產有關),是現時該行面臨的其中一項挑戰,成為該行股價表現其中一項不明朗因素,因此對不少恒生銀行的小股東而言,以每股作價155元私有化恒生,是一項正面消息,因為這較該行前日的收市水平有約30%溢價。事實上,昨日恒生股價在私有化消息公布後亦大幅上升,但收市價低於私有化每股作價水平155元。

不過另一方面,郭思治認為後市滙控股價可能會進一步下跌,考驗100元大關,因為滙控需要動用大量財務資源進行是次私有化交易,再加上滙控已宣布未來三個季度都不會進行股份回購,而這可能會令部分投資者失望,降低他們買入滙控股份的意慾。

投行摩根大通以「短期痛苦,長期收益」來形容這項私有化計劃。摩通的速評指出,由於私有化涉資1,060億元,對滙控2025年及2026年的總股東回報率造成負面影響,短期而言預期股價將下跌數個百分點,但交易完成後將提升滙控的每股盈利。基本情境下,滙控原計劃未來三個季度進行總額70億美元的股份回購,因私有化恒生將暫停股份回購三個季度後,假設交易於2026年第二季完成,摩通估算,滙控2026/2027年度每股盈餘利將因此提升1.5%/3.1%。摩通認為,若滙控股價反應過度,將會是收集滙控的機會,予滙控目標價122元,評級「增持」。

至於對恒生的影響,摩通亦認為將受限於155元的私有化價,可能只會維持至約150元。

恒生將更有彈性處理債務

臻享顧問董事總經理王良享則指出,滙控以較高的溢價私有化恒生,反映滙控對恒生前景有信心。恒生半年度仍有超過50億元盈利,即使將來第三、四季仍有撇賬,也無需擔心銀行是否穩不穩固。同時,私有化後不需要公開債務情況和處理方法,將予恒生較大彈性來處理債務。

經濟學者李兆波評論指,私有化並撤銷上市地位後,恒生業績將併入滙豐的總成績表,可減少內部資料被過度公開的機會。作為香港上市銀行,恒生的運營表現需對外維持高透明度,未來若有更多負面新聞,將對其造成影響。因此,這次決定不僅對恒生有利,對滙豐集團也有利。

【市場疑慮】強調維持獨立企業管治 存戶不受影響

(香港文匯報記者 馬翠媚)滙控(0005)豪擲逾千億私有化恒生銀行(0011)的決定,引發市場揣測是否與恒生近期商業地產貸款問題有關。滙豐集團行政總裁艾橋智昨親自解畫,斬釘截鐵表明決定「同不好情況無關」,強調私有化是着眼長遠戰略投資,並對香港作為連接內地與全球的「超級聯繫人」角色投下信心一票。

面對市場疑慮,滙豐亞洲及中東地區聯席行政總裁廖宜建進一步釋疑,直指是次私有化實為對香港發展潛力的長遠布局,重申恒生銀行的壞賬完全不是戰略考慮範圍之內。

艾橋智更「大派定心丸」,形容恒生本身是「一間財務上非常強勁的銀行,完全有能力承受短期內一些關鍵挑戰」。截至6月底,恒生普通股權一級資本(CET1)比率高達21.3%,流動性覆蓋比率更達311%,資本充足。他有信心,私有化後在滙豐的「保護傘」下,將為恒生提供更大靈活性,可更有效地管理其資本,把握發展機遇。

對於恒生近期商業房地產貸款問題備受關注,艾橋智坦言留意到相關挑戰,惟已經開始看到樓市出現穩定、正常化跡像,他相信在特區政府中期措施調節供需下,情況將逐步改善。

承諾進一步投資人才和科技

廖宜建亦指出,恒生私有化後仍保留持牌銀行認可,並維持「四個不變」,包括獨立企業管治、品牌形象、獨特市場定位及分行網絡。他保證日常客戶服務絕不受影響,又指恒生一直是本港主要銀行,有很深層的企業和零售客戶,全部都不會改變。他認為私有化將創造雙贏局面,如兩間銀行在科技、人才、產品和網絡調動上更能發揮協同效應,未來會繼續檢視銀行內部優化空間,並承諾在香港進一步投資人才和科技。

另外,滙控及恒生早前公布管理層「大執位」,艾橋智澄清與私有化決定無關,儘管時間上有些重疊,他透露兩位新任「一姐」交接將在下一兩周內進行。兩行早前公告指,有「恒生一姐」之稱的執行董事兼行政總裁施穎茵今個月將退任,並調回香港上海滙豐銀行出任香港區副主席;同時被譽為「滙豐一姐」的滙豐行政總裁林慧虹,將接任恒生執行董事兼行政總裁一職。此外,現任滙豐香港區零售銀行及財富管理業務總經理伍楊玉如,將兼任滙豐香港區行政總裁。

私有化須「過三關」 王冬勝現身有深意

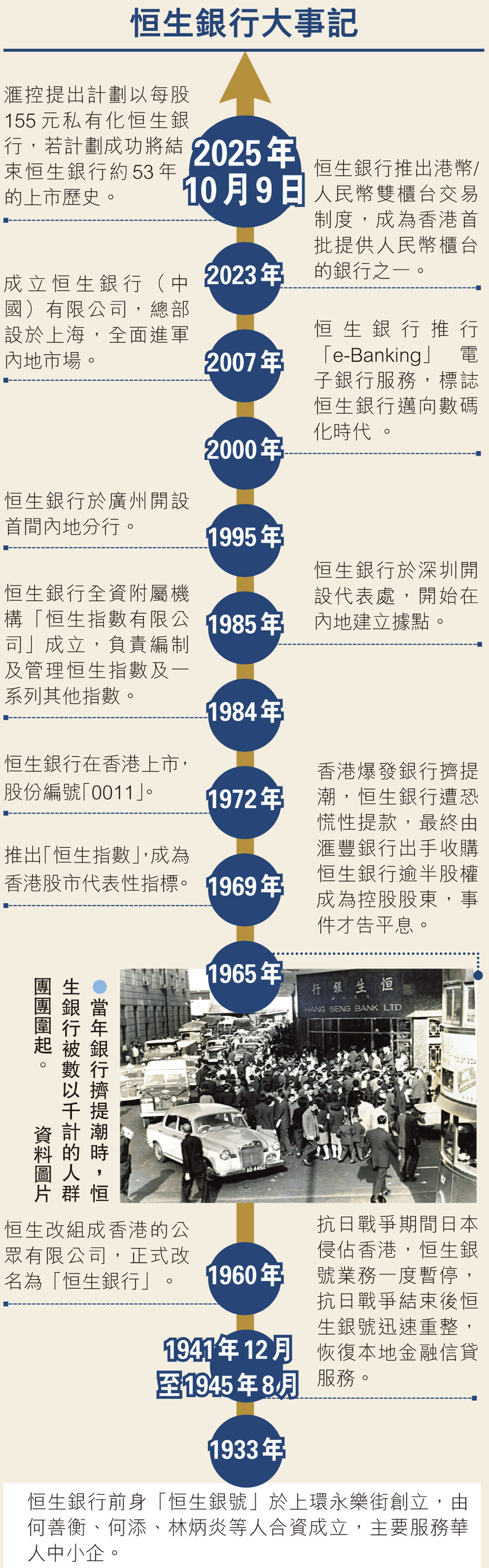

滙控(0005)昨宣布重大決策,以協議安排方式將恒生銀行(0011)私有化,為兩大銀行的「跨世紀情緣」寫下最新一章。值得一提的是,時隔逾半世紀,滙豐出手「銀碼」已從1965年的5,100萬元暴漲至1,060億元,足足翻了2,000倍,若交易順利過關,恒生將結束長達53年的上市地位。

滙豐集團行政總裁艾橋智、滙豐亞洲及中東地區聯席行政總裁廖宜建昨日聯袂現身解畫,惟有「神秘嘉賓」出現成全場焦點,香港上海滙豐銀行主席、全國政協常委王冬勝現身撐場以示支持,雖然全程「零發言」,但這位被譽為「滙豐通中關鍵人物」現身,市場解讀為別有深意。

表明與內地長遠戰略契合

資深銀行界人士分析,王冬勝亮相絕非偶然,相信既是向香港及內地監管機構發出強烈信號,表明私有化計劃與集團在中國的長遠戰略高度契合,更是為這單千億交易擔任「隱形護航」角色,為順利通過審批增加籌碼。

恒生銀行以往積極拓展香港商業房地產業務,近年來受市場不景氣影響,導致其不良貸款和資產水平在香港銀行業界屬相當高。滙豐此舉既能「打救」受不良資產困擾的恒生銀行,也能維持香港金融市場穩定,符合社會期許。

是次私有化尚須「過三關」,包括獲得監管機構「開綠燈」、恒生銀行獨立股東拍板通過,及香港高等法院的認可。鑒於準備計劃文件所需的時間,以及高等法院就計劃程序,在條件達成的前提下,預計建議將於2026年上半年完成實施。計劃須得到法院會議上至少75%恒生少數股東投票支持,及不超過10%所有條例無利害關係股反對票。

翻開歷史篇章,滙豐及恒生關係從來千絲萬縷。回溯歷史,恒生銀號於1933年由林炳炎、何善衡、梁植偉、盛春霖及何添創立,最初專營黃金買賣、找換及匯兌業務。及至1960年代,恒生已發展成本港最大華資銀行,風頭一時無兩。1965年明德銀號擠提觸發港銀危機,恒生亦受波及出現擠提。在當時港府斡旋下,滙豐出手「拯救」,以5,100萬元收購恒生51%股權,恒生從此成為滙豐集團成員。

當年那場「善意收購」一直被視為滙豐的神來之筆,既化解危機,又收編對手,更藉恒生扎根華人市場的優勢擴大版圖。自此兩行形成獨特競合關係:恒生專注做「市民銀行」,滙豐主攻跨國企業,雙劍合璧橫掃香港銀行業半世紀。

0

已點過讚

0

已點過讚

評論(0)

0 / 255