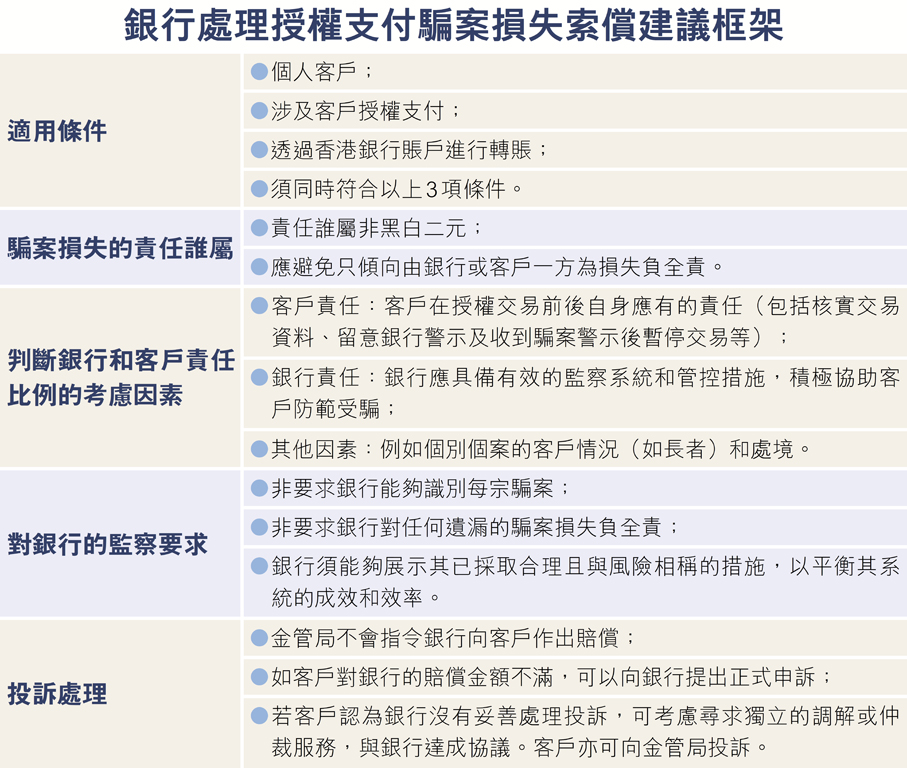

香港文匯報訊(記者 曾業俊)金管局早前提出將與業界就銀行如何處理客戶授權支付騙案損失索償提供框架指引進行研究,金管局副總裁阮國恒昨日在金管局網誌《匯思》撰文指,金管局昨日起就有關建議提出框架指引,並諮詢零售銀行意見。他認為,要釐清授權支付騙案損失的責任可以十分複雜,並不是非黑即白。

釐清損失不是非黑即白

他指,在探討騙案損失責任時,可以將個案大致分成兩類:一類是未經客戶授權的交易,例如駭客入侵賬戶,在客戶不知情下進行轉賬。根據《銀行營運守則》,除非客戶有欺詐或嚴重疏忽行為,否則無須為這類交易的損失負責。另一類則是客戶受騙後授權銀行進行的交易,例如網上情緣騙案,客戶因誤信騙徒而主動授權銀行進行轉賬。由於這類交易由客戶親自授權,授權前客戶有責任確定交易情況。同時,金管局認為銀行也應該具備有效的防騙措施,積極協助客戶防範受騙。然而,現實中騙案損失的責任誰屬並非簡單的黑白二元,更多情況是介乎兩者之間,因此界定各方責任變得複雜。金管局昨日開始諮詢業界的處理損失索償建議框架,期望框架為責任釐清和分擔問題上提供指引。

阮國恒續指,在討論騙案損失責任時,須避免墮入兩極化或一刀切思維,不應該只要求由銀行或客戶一方為損失負上全責,因為此做法既不公平,也容易構成道德風險。考量過程往往須要顧及多個複雜因素和不同情境,包括道德風險等。當局必須小心行事,權衡全局,從而定出一個合理、平衡的方案。

冀訂合理平衡各方權責方案

他提醒,若索償安排傾向由銀行一力承擔損失,可能會導致客戶鬆懈,讓更多騙徒有機可乘,甚至出現自編自導的騙案,意圖向銀行索償。相反,如果銀行無須為協助客戶偵測及預防詐騙負上任何責任,則有機會減少銀行在防騙工作上的資源投入,影響銀行的相關風險管理和在協助防騙工作上發揮的作用。

阮國恒稱,建議框架一方面會考慮銀行是否具備積極有效監察系統和管控措施,協助客戶識別和防範騙案;另一方面會衡量客戶自身應有責任,亦須考慮其他相關因素,例如個案實際發生情況、客戶背景(如長者)等,在諮詢過程中會與銀行深入研究相關細節。

0 / 255