美聯儲一如預期減息0.25厘,開啟新一輪寬鬆進程。美聯儲雖小幅調升美國經濟增長和通脹預期,但市場普遍預測未來3次議息會議仍有繼續減息空間。美聯儲減息攪動投資市場,全球資金面臨大洗牌,近來各類資產總體呈現震盪態勢。有專家分析稱,隨着美聯儲減息進程重啟,風險資產短期或進入波動期,部分全球資金有望從「美元資產」流向「非美元資產」,料部分投資者未來或借入低息美元,並將資金投入高息非美元資產,開展套利交易。建議投資者關注全球股市、部分非美元貨幣、長久期高評級政府或公司債,及周期性大宗商品的投資機會。 ●香港文匯報記者 倪巍晨 上海報道

內地經濟學家宋清輝指出,美聯儲減息進程重啟,美元的利息回報將隨之降低,持有美元的收益亦將減少。鑑於此,全球資金或從「美元資產」流向「非美元資產」,包括利率相對較高的新興市場,以及經濟基本面較強的非美發達經濟體。此外,部分國際投資者也可能借入低息美元,並將資金投入高息非美元資產,開展套利交易。

專家料資金由美元資產流出

宋清輝強調,減息將引致債券特別是長債價格的上漲,建議增配長久期債券、高評級政府債和公司債,隨着利率下行,上述債券資本利得空間更大。股票投資方面,減息不僅能刺激經濟、降低企業融資成本,還可提振企業盈利水平,可關注得益於經濟復甦和低利率環境的行業,包括科技、消費、地產等行業標的,且成長股在降息周期中的表現將優於價值股。

政經不確定性或致避險情緒

中國民生銀行首席經濟學家溫彬提醒,同一減息周期內,全球大類資產交易邏輯將基本保持一致。從交易主線看,由於美國經濟衰退概率較小,大類資產短期將交易「減息」本身,中長期料回歸基本面因素,但投資者應防範美國經濟陷入「類滯漲」。另一方面,在美聯儲「獨立性」擔憂升溫、中美關稅走向有不確定性及歐洲和日本等政治擾動下,較強的全球不確定性或催生市場避險情緒。

資產布局方面,溫彬判斷,在美聯儲減息同時,歐元區減息基本結束,疊加英國央行受制於通脹高企年內恐難再次降息,美元兌歐元、英鎊或整體偏弱,美元指數將續弱勢,但應防範美聯儲降息預期調整背景下,美元指數的階段性反彈。美債方面,年內美聯儲或連續減息3次,美債實際利率有望下行,綜合歐洲財政擴張、日本央行緊縮政策等,美債短端利率下行邏輯較順暢、確定性更強,10年期美債利率下行空間有限。

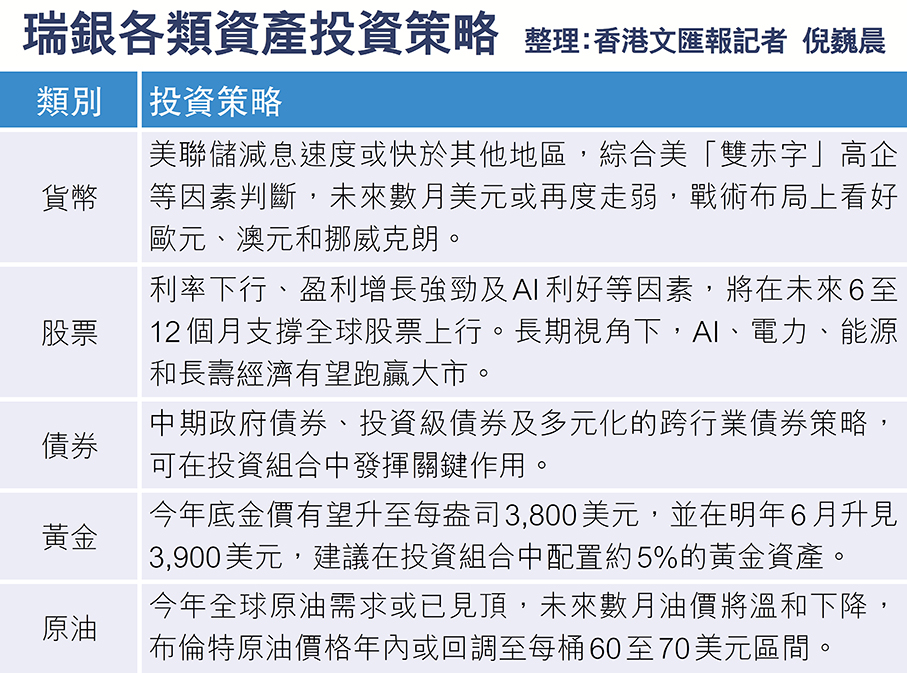

可關注歐元澳洲元挪威克朗

「股票收入策略和結構性策略的投資風險雖高,但在現金利率下降環境中,其投資回報有望超過部分現金和固收策略。」瑞銀CIO團隊補充說,目前美股整體股息收益率較低,部分標的已具吸引力,建議關注美股科技、醫療保健、公用事業及金融等板塊。歐洲股市中,瑞士的優質高股息,歐洲的優質股和工業均值得關注。至於亞洲市場,建議關注中國科技行業,以及新加坡和印度市場。貨幣方面,美聯儲本輪減息速度或快於其他地區央行,加之美國高企的雙赤字、龐大的未對沖美元計價海外投資,未來數月美元指數料續走軟,可關注歐元、澳洲元和挪威克朗。

0 / 255