三大指數屢破頂 專家憂估值過高或觸發風險

美聯儲議息會議前夕,美股呈現震盪走強行情。隔夜美股漲跌互見,標指、道指分別收跌0.05%和0.59%,納指收漲0.44%。上周標指、納指、道指分別累升1.59%、2.03%、0.95%,且周內各指數均多次迭創歷史新高。分析稱,美聯儲「降息交易」邏輯仍續發酵並主導市場,加之大型科技股不斷走強,均推動美股指數保持強勢。鑑於後續美股估值提升或回落的空間均有限,未來市場上行動能更多源自企業盈利增長,但不排除聯儲局降息靴子落地後,部分投資者階段性獲利了結的可能。

●香港文匯報記者 倪巍晨 上海報道

在美國就業數據疲軟、通脹仍具黏性,以及消費者信心數據創5月以來新低背景下,美股科技股集中進一步提升。過去一周,費城半導體指數首次收在6,000點關上方,全周升幅4.17%;美股科技七巨頭(Magnificent 7)指數亦錄歷史新高,全周累漲2.39%。

科技股搶鏡 特斯拉全周升12%

個股層面,特斯拉單周累升12.85%,已連漲兩周,英偉達、微軟、谷歌、Meta等均不同程度上漲,惟亞馬遜、蘋果股價周線收跌。科技股的搶眼表現,帶動納指連續五個交易日創出歷史新高。不過,由於美國衞生官員擬將新冠疫苗與25名兒童的死亡相聯繫,隔夜疫苗生產商股票遭拋售,BioNTech和Moderna股價均跌超7%。

有市場人士指出,美股三大指數皆再創歷史新高,是過去一周市場運行的特點。得益於中概股的狂飆,以及甲骨文、特斯拉股價的顯著走強,納指整體表現尤為強勁。他提醒,美股行至目前位置,其高估值問題已成「懸頂之劍」,與2000年美股網科股泡沫時期的情況非常接近。另一方面,由於投資者情緒過度趨於一致,美股科技股集中度已創歷史之最,疊加高估值問題,未來某個時刻或將觸發風險。

就業數據疲弱 關稅效果進一步顯現

上述憂慮並非毫無緣由。記者留意到,今年以來美股三大指數屢創新高,以標指為例,該指數今年頻頻刷新歷史高點,且自今年4月低點已反彈約36%。隨着美聯儲9月議息會議的臨近,特朗普政府關稅政策影響的進一步顯現,以及近期美國就業數據的疲弱,投資者對美股的態度開始分化。

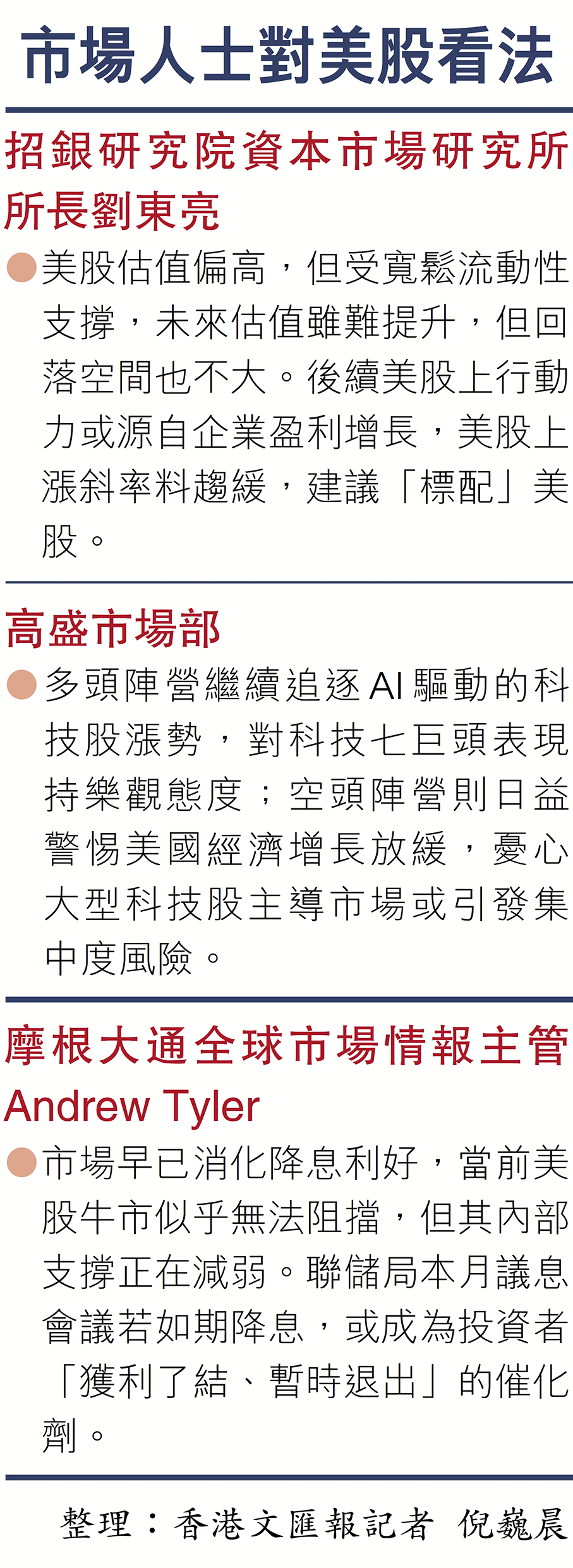

高盛市場部針對804名機構投資者的調研顯示,多頭陣營繼續追逐AI(人工智能)驅動的科技股漲勢,對美股科技七巨頭未來表現持樂觀態度,且逾半數受訪者透露「計劃增加對『科技七巨頭』的多頭倉位」。不過,空頭陣營正日益警惕美國經濟增長放緩,並憂心大型科技股主導市場可能帶來的集中度風險。

宜增持現金 伺機增配價值股

展望後市,招銀研究院資本市場研究所所長劉東亮認為,當前美股估值偏高,但受寬鬆流動性支撐,未來估值雖難提升,但回落空間不大。美股未來上行主要動力或源自企業盈利增長,預計美股上漲斜率將趨緩,建議「標配」美股。從企業盈利角度看,信息技術和通訊行業仍是預測盈利增速最高的行業及未來的景氣方向,惟前者估值已處歷史高位。

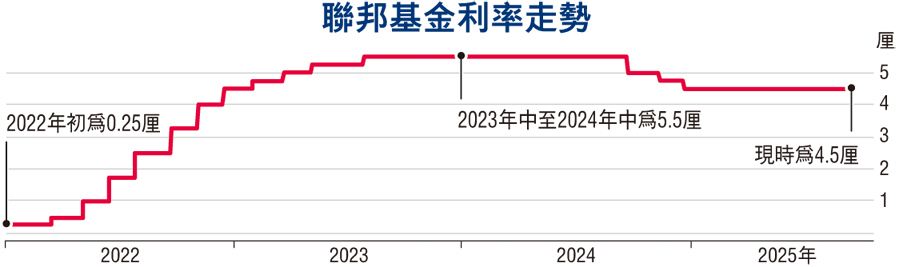

市場人士觀察到,聯儲局官員近期明確釋放「9月降息」的政策態度,降息操作在市場中成為共識,但「本月降息落地後,投資者須防範利好出盡的情況」。他建議,策略上可多增持現金,以待未來尋找更多的投資機會,鑑於目前美股成長股已過於擁擠,投資者不妨考慮增配價值股。

「預期中的美聯儲降息,或為本輪美股牛市踩下剎車。」摩根大通全球市場情報主管Andrew Tyler分析,本月17日聯儲局議息會議若如期做出降息決定,可能會成為投資者「獲利了結、暫時退出」的催化劑。他強調,市場早已消化該利好,儘管當前美股牛市似乎無法阻擋,但其內部支撐正在減弱。此外,降息或刺激美國勞動力需求,並引發具有「黏性」的工資通脹,這將是未來市場的一大隱憂。

0 / 800