香港退休食息族睇過來!高息股、定存、安老按揭怎麼揀?

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(香港文匯報記者 岑健樂)香港是全球人口最長壽的地方,人口老化問題令社會資源分配構成沉重壓力,不少老人家都依靠自己投資收息,作為退休後收入來源。性價比高的高息股成為老人家的選擇之一,但要選得好就需要相當學問。近日有報道指,美國聯儲局極有可能在9月中的議息會議後減息,消息令金融市場表現波動,也為追求穩健投資回報的投資者帶來困擾。隨着大部分在香港上市的公司公布中期業績與宣布派息情況,正好為投資者入市帶來參考,為自己的資產組合增添新「錢」路。假如大家想避免在投資時承受太大風險,不妨考慮具收息成份的金融產品,本專題將為讀者介紹相關投資方向。

本地不少藍籌股公布業績,其派息也相當不俗,投資者可以趁機選擇自己心儀的股份。先談談內地三大電信商,包括中移動(0941)、中電信(0728)與中聯通(0762)。按8月28日收市價計算(下同),它們的股息率分別是5.85%、5.14%與4.89%。此外,中移動的管理層早前曾表示,未來會維持較高派息比率,因此單從上述消息來看,相信中移動是「食息一族」的愛股。

內銀受惠國策 賺息蝕價風險低

四大內銀股,包括建行(0939)、農行(1288)、工行(1398)與中行(3988)。它們的股息率分別是5.78%、4.97%、5.8%與6.05%。單從股息率來看,工行與中行略勝一籌(股息率與中移動相若),而且工行與中行過去一年的股價表現良好,加上中央政府持續推出措施支持內地經濟增長,因此有市場意見認為出現「賺息蝕價」的風險有限,因此工行與中行受部分「食息一族」投資者歡迎。

三桶油方面,中石化(0386)、中石油(0857)與中海油(0883)的股息率也較定存吸引,分別是5.72%、6.96%與7.22%。至於公用股方面,中電(0002)的股息率是4.78%;香港中華煤氣(0003)的股息率是4.97%。

高息未必高質 表面數字勿盡信

從股息率來看,中石油與中海油明顯領先,惟值得投資者注意的是,石油股表現與國際油價等大宗商品價格走勢相關,如近日以巴衝突與俄烏衝突有望緩和,國際油價將有可能大幅下跌,因此投資者購買相關股份作長期收息之用,出現「賺息蝕價」的風險亦相對較高。

無可否認,高息股一向備受保守投資者喜愛,他們都會視收股息為一種被動收入,但有理財策劃師提醒指出,收息股未必定期有息收,也非無風險。有些所謂的高息股不一定是「高質」股,一隻股份可以是基本因素欠佳令股價低殘,才令股息率顯得相當高,出現「賺息蝕價」的可能性亦相對較大。投資者在入手高息股時,切忌盲目追求表面數字,作投資決定前,最好先諮詢專業人士意見,做好了解公司的功課。

理財顧問也建議,「食息一族」需要留意不同上市公司公布的「除淨日」同「股息派發日」。如果投資者在「除淨日」前一日仍然持有該上市公司的股票,就可以在「股息派發日」收到股息;如果在「除淨日」或之後才買入該公司的股票,就不能收到該期股息。

恒生ETF月月派息 吸納「收息一族」

港股在今年上半年是全球表現最佳的市場之一,這要歸功於內地科網股帶動的人工智能(AI)驅動浪潮。然而,近月港股市場先後因美國政府發動的關稅大戰與HIBOR上升,而出現較大的波動,因此部分投資者希望找尋相對穩健的投資工具。

6000元已可入場

其中,恒生投資於早前推出的「恒生高息股30指數ETF」(3466),為投資者提供投資於高股息回報的香港證券組合便捷渠道。恒生投資管理有限公司董事兼行政總裁李佩珊早前表示,「恒生高息股30指數ETF」的推出,進一步擴闊恒生投資多元化的ETF產品選擇。這是香港首隻每月派息的股票指數型ETF,對於追求穩定收益的個人投資者,特別是退休人士或尋求可靠被動收入人士,是一個具吸引力的選擇,同時也能強化投資組合的防守性。

據恒生投資介紹,此全新ETF通過每月派息,以簡單高效的方式為投資者帶來穩定的被動收入,在當前複雜市場環境下,捕捉資本增值的潛力。「恒生高息股30指數ETF」發行價為每單位15港元,每手交易數量為400個基金單位,入場費為6,000元(未計手續費)。上市類別基金單位的管理費每年最高為0.55%,預計全年經常性開支比率為0.85%。

港股美股有得揀

另外,恒生投資與摩根資產管理合作發行的「恒生摩根美國股票高入息主動型ETF」(3476)早前也於香港上市,為香港首隻美股收益主題的主動型ETF。該ETF首次發行價格為每單位15元,每手交易數量為500個基金單位,上市類別基金單位總管理費每年最高為0.7%,預計全年經常性開支比率為0.85%。

李佩珊早前表示,全球貿易關係持續緊張、美國經濟增長放緩、美國通脹壓力持續、美國財政赤字持續擴大,以及全球地緣政治不確定性等風險,將令美股表現可能較為波動,推動市場對防守性投資的需求提升,推出以美股入息為主題的主動型ETF,可為投資者提供更多元化投資選擇。

「HKMC退休3寶」 助長者自製長糧

對於銀髮族而言,投資收息股與定期存款以外,他們還有其他方式運用手上的資產,自製一份長年期甚至終生的「長糧」,以保障生活,香港按揭證券公司推出的「HKMC退休3寶」便是其中之一。據按揭證券公司介紹,香港按證保險公司及香港年金公司都推出不同的退休計劃,而「HKMC退休3寶」便是由按證保險公司營運的安老按揭計劃與保單逆按計劃,以及由香港年金公司承保的香港年金計劃。

安老按揭保單逆按可選年期

據按證公司介紹,安老按揭計劃是由按證保險公司營運,旨在讓55歲或以上的人士利用他們在香港的住宅物業作為抵押品,以獲取安老按揭貸款。在安老按揭貸款下,借款人可選擇在固定或終身的年金年期內,每月收取定額年金。借款人亦可申請一筆過貸款以滿足個人需要。除非安老按揭貸款在特定情況下被終止,否則在一般情況下借款人可終身無須還款。大家可以善用HKMC官方網站的「安老按揭計算機」計算參與相關計劃的投資回報。

其次,保單逆按計劃亦是由按證保險公司營運,也是讓55歲或以上人士申請保單逆按貸款。保單逆按是一項貸款安排,讓借款人利用壽險保單作為抵押品,向貸款機構提取保單逆按貸款。借款人可選擇於固定的年金年期內(5年、10年、15年或20年)或終身每月收取年金至壽險保單到期為止。借款人亦可申請一筆過貸款以滿足個人需要。一般情況下,借款人可終身無須還款,除非借款人的保單逆按貸款在特定情況下被終止。大家亦可善用HKMC官方網站的「保單逆按計算機」計算參與相關計劃的投資回報。

60歲100萬投年金 月領4700元

至於香港年金計劃則是由香港年金公司承保,年滿60歲或以上的香港永久性居民都有資格申請,保費金額介乎5萬至500萬港元,保障年期及年金入息期為終身,而且回報率不差。假設一位60歲女士以100萬元投保香港年金計劃,保證每月年金金額為4,700元。其年金派發率為5.6%(4,700元×12 /1,000,000元×100%)。

政府牽頭保障銀色財務

近年愈來愈多香港人採取穩健的投資策略,為退休生活做好準備。有見及此,特區政府政務司副司長卓永興在今年5月聯同商經局局長丘應樺、財庫局副局長陳浩濂等政府官員舉行記者會,公布促進銀髮經濟工作組落實推行的30項措施。當中,在推廣「銀色財務及保障安排」方面,政府表示香港長者積聚一定的財富,為發展銀色財務提供條件。因此政府的目標是透過整全的措施,協助長者善用他們的財政資源和理財工具,及保障他們的財政資源。

據介紹,推廣「銀色財務及保障安排」的工作由財庫局牽頭推動,7項措施包括保險業界開發更多跨境養老保險產品;法律業界加強推廣「平安三寶」;按揭證券公司加強推廣「HKMC退休3寶」和推動本地年金市場的進一步發展;按揭證券公司、投資者及理財教育委員會(下稱投委會)、積金局加強長者的理財教育;投委會加強長者金融防騙教育;香港金管局聯同銀行業界加強銀行防騙措施,以及金管局聯同銀行業界制定《長者友善銀行服務指引》。

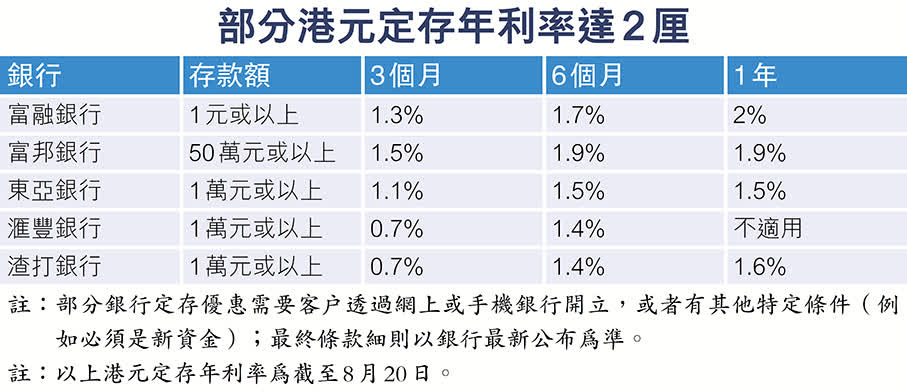

求保本與穩定收益 銀行定存最安心

除投資高息股或高息股ETF外,市面上還有其他具收息效果的投資產品可以考慮。近年銀行定期存款成為投資者的收息選擇之一,相較於其他投資產品,定存可保本金無虞,且利率固定,不受市場波動影響,特別適合短期資金配置或風險承受度低的投資者。而且,定存更無需專業知識或頻繁管理,省時省力,適合追求資產穩健增值的族群。銀行定存利率或會不時更改,本文提供的銀行定存息率僅供參考。

港元定存方面,在眾多銀行推出的定存優惠中,以中小銀行出招吸錢最為落力。其中,截至8月20日,富融銀行的3個月與6個月定存的年利率分別是1.3與1.7厘,至於12個月定存的年利率則是2厘。

富融銀行不設最低存款額

值得注意的是,富融銀行不設最低存款額,因此即使大家手頭上現金不多,亦可以開設定期存款。以存1萬元為例,敘造12個月定存,可享2厘,存至期滿料可以穩袋200元利息。在大額存款方面,富邦銀行個人客戶經 Fubon+手機應用程式以港元(不論新舊資金)開立指定定期存款,若存款金額為50萬元或以上,3個月、6個月、12個月的定存年息分別為1.5厘、1.9厘、1.9厘。

惟值得一提的是,定存亦有潛在缺點,就是長期回報可能低於通脹,因此更適合作為資產配置中的保守部署,而非唯一選擇。總體而言,當市場不確定性升高時,定存能提供安全的資金停泊站,讓投資者在波動中站穩腳步,等待更好的進場時機,投資者可按不同風險胃納作出選擇。

調查:港人需有500萬儲蓄才能安享晚年

近年愈來愈多香港人期望採取穩健的投資策略,包括投資收息股、高息股ETF與定期存款,旨在為自己的財富增值,為日後的退休生活做好準備。退休投資管理公司普徠仕(T. Rowe Price)早前發布《2025年香港退休調查》顯示,超過半數(52%)受訪港人正改變在65歲退休的傳統觀念,有47%的受訪者傾向「微退休」及「退休後再就業」等創新靈活的退休模式。在本港高成本的經濟環境下,逾半受訪者認為需要超過500萬元的儲蓄,才能安享退休生活。但是投資知識不足及投資策略錯配,正影響港人實現退休計劃。

「微退休」亦需逾200萬元在手

普徠仕5月對600名30歲或以上香港居民進行調查。結果顯示,在選擇靈活退休模式的受訪者中,八成傾向選擇「微退休」(即在職業生涯中,作短期而有計劃的休假),主因包括:保持工作與生活的彈性平衡(79%)、紓緩工作壓力(58%)及追求個人興趣(39%)。大多數受訪者認為,最理想的「微退休」年齡是50歲以後,為期超過1年。他們亦意識到這需要充分的財務準備,大部分認為需累積超過200萬元資產,才會考慮「微退休」。

值得注意的是,高達60%的50歲以上受訪者傾向按個人規劃,而非在固定年齡退休,這反映他們對靈活退休安排的殷切需求。相比之下,50歲以下受訪者相關比例只為47%。調查亦發現,七成高收入人士傾向選擇靈活退休方案。然而,其中只有51%已訂立退休儲蓄目標,是各收入組別中最低,凸顯他們需要更完善的規劃。

僅兩成人熟悉退休投資方案

另一方面,儘管新興退休模式漸受歡迎,惟港人在退休部署上仍面臨重大挑戰。調查顯示,僅兩成受訪者表示熟悉市場現有的退休投資方案,即使在臨近退休年齡的50歲以上群組中,該比例也只有26%。雖然71%受訪者表示,在進行退休投資時,能夠承受中至高風險,但大多數人仍依賴傳統方式,例如定期存款或銀行儲蓄等,或難以支持安心退休所需的資產增長。值得關注的是,四成受訪者尚未設立退休儲蓄目標;而在傾向靈活退休模式的人士中,32%感到自己準備不足,遠高於計劃在65歲標準年齡退休的受訪者(22%),凸顯市場迫切需要更適切的投資策略。

0

已點過讚

0

已點過讚

評論(0)

0 / 255