醫保文件批核漫長 天價藥費令家屬債台高築

- 普通話

- 廣東話

- 超大

- 大

- 標準

- 小

(香港文匯報記者 廣濟)全港有近三分之一人口購買了個人醫療保險,作為萬一罹患重症後的「救生圈」。其中,不少保險產品都以快速賠錢作招徠,惟條款繁複,保障往往不似預期。市民樂先生早年被保險公司一則「5個工作日理賠」、多項癌症治療「全數保障」的保險廣告吸引而為太太投保。其後,太太不幸患癌,「5天理賠」承諾極其量只能做到10個工作日內理賠,有些賠償金更是「等到死」。在沉重醫療負擔下,樂先生靠借貸救妻,惟妻子去年年中不治,留下債台高築的樂先生,以及總數約280萬元的醫療費。家屬迄今僅獲賠約30萬元,樂太太身故後剩下部分賠償將轉為遺產,更要經過漫長程序才能討回,樂先生說:「買保險就係以備不時之需,點知真係出事先發現保險幫唔到。」

樂太太在2018年向一間總部位於北美洲的大型跨國保險公司購買一份個人醫療保險,每年平均一萬多元保費。樂先生日前在接受香港文匯報訪問時憶述,當初被保險公司標榜「5個工作日理賠」的廣告吸引,以為索償程序特別快,加上保險代理介紹保單中所述多項治療(包括癌症治療)「全數保障」,以及「個人終身賠償限額3,600萬港元」等字眼吸引,於是決定投保。

只賠償公院開銷 未受理私院費用

兩年後的2020年11月,樂太太被診斷患肺癌第四期,初時在公立醫院接受治療。有關的醫藥費雖未算是天文數字,樂先生已感受到索償與當初想像有落差,「保險公司起初以公立醫院單據文件資料不足為由拒絕賠償多筆費用。」經過不斷拉鋸,至去年4月保險公司始一改口風,以「之前搞錯咗」為由作出賠償,但當時樂太太的病情再度加重,為免延誤治療而入住私家醫院。

樂太太曾於兩個多月內先後4次進出私家醫院,約250萬元住院治療費全靠積蓄和借錢支撐,「直至太太去年5月離開了(離世),保險公司也只作出過30萬元有關公立醫院開銷的賠償,發揮唔到保護傘的作用。」

原本任職銀行業的樂先生為了陪伴太太抗癌,於2020年底辭掉收入可觀的工作,如今債台高築,「要向銀行借錢和信用卡套現。」索償路漫漫也增添家庭經濟壓力,「試問病人睇住屋企經濟負擔加重,有乜理由有好的治療效果?與保險公司拉鋸反而變成她的催命符。」

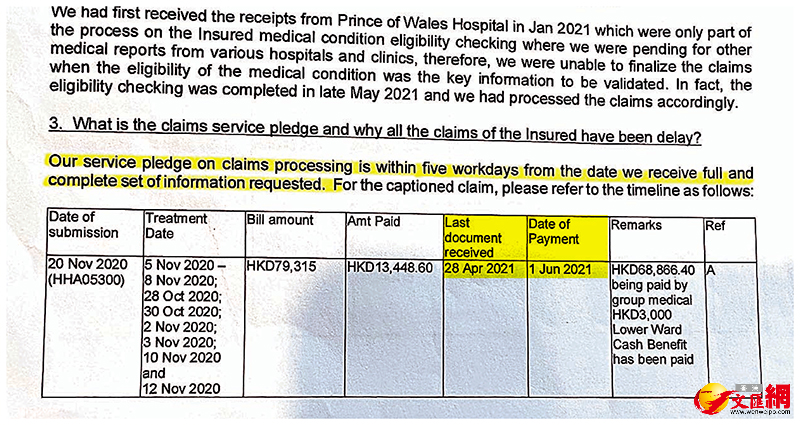

就「5個工作日理賠」的爭議,保險公司於去年7月13日給樂先生的回信中,清晰寫明「索賠服務承諾為收到完整文件後的5個工作日內」,但樂先生向記者表示,在太太離世後,與保險公司高層兩次會面,對方卻聲稱正常索償時間為10個工作日。

「收齊文件」計起 過程最長耗半年

香港文匯報記者翻查保險公司提供的理賠紀錄,發現賠償期限取決於「完整文件」。其中,保險公司把文件往來時間分類為「提交文件日期」、即樂先生交齊文件的時間;「收齊文件日期」、即保險公司完成內部程序後收齊文件時間,以及「賠付日期」,即發出保險金的時間,索償期由「收齊文件日」開始計。多筆索償申請是樂先生提供齊全文件後數月,甚至半年,才被記錄為「收齊文件」。即使是10個工作日內賠付也沒兌現,例如2020年11月20日樂先生提交的文件中,顯示2021年4月28日保險公司完成內部程序,直至同年6月1日賠付,與樂先生交齊文件的時間相隔大半年,其他多筆索償也未能做到10個工作日的承諾。

樂先生憶述,保險代理當初未有清晰解釋理賠時間,到底是從哪個時間點開始計,「如果不是以我交齊文件日期開始計,而是以保險公司內部收齊文件計,即賠償日完全由保險公司操控,那麼索償的服務承諾還有何意義?」

香港文匯報就樂先生的個案向涉事保險公司查詢,對方回應稱,一般會在收齊相關文件後的5至10個工作天內完成處理有關索償,但實際所需時間視乎索償的提交方式、個案的複雜程度、所提交資料是否齊全等因素而異。

延遲賠錢之責 推卸予再保公司

樂先生曾就賠償時間多次向涉事保險公司理論。樂先生說:「保險公司話佢哋會在我們投保後,向一間再保險公司買保險,如果我們索償受理,他們向再保公司索償,獲得賠償後再賠錢給家屬。再保公司審批遲咗,就延遲賠錢給我們。」從事保險業的立法會議員陳沛良在接受香港文匯報訪問時表示,一般而言,保險公司與再保險公司之間的合約或協定並不能作為延誤向投保人賠款的理由。

涉事保險公司回應香港文匯報查詢時稱,根據與再保險公司簽訂的合約之條款,再保險公司會對理賠個案作出評估,以審批賠償決定及賠償款項,此屬於「索償標準程序的一部分」。

樂先生對涉事公司將責任推卸予再保公司甚為不滿:「保險公司會準時向高層出巨額花紅、獎金和向保險代理發放佣金,但為何賠償時,卻要先得到再保險公司發賠款?這是保險公司內部的財政問題,跟投保人完全無關。」

文件審批時間過長可投訴

陳沛良在接受香港文匯報訪問時表示不會評論個別事件,但就一般而言,賠償所需日數是一種服務承諾,受許多因素影響,如疫情、個案複雜性等,「這屬於一種服務承諾,並不具備法律效力。但若家屬發現提交文件日期與收齊文件日期相隔過長,甚至個別提交文件日期與實際不符,可向保險投訴局投訴。」

他指出,保險合約是投保人與保險公司之間約定,保險公司與再保險公司之間的合約或協定並不能作為延誤向投保人賠款的理由,「即使如保險公司所稱再保險審批是理賠標準程序之一,這也是保險公司內部事務,與投保人或受保人無關。」

「必須醫療服務」常爆爭議

市民在進行醫療保險索賠時,常見爭議是關於「必須醫療服務」。通常一份保單中,都會註明非必須之醫療服務不在理賠範圍,樂先生所購買的這份保單列明「必須之醫療服務」要符合診斷結果,並且是香港或澳門採用之慣常治療方式。樂先生之後多份索償,就因為「醫療服務是否必須」的爭議而多次被拒。

去年4月,樂太太病重在私家醫院進行治療時。當時,樂先生已用盡積蓄及借款,唯有在同年5月初申請保險公司附帶的「免找數服務」。該服務規定一些合資格的醫療服務,治療費直接由保險公司找數,但在申請過程中,保險公司質疑主診醫生的治療方案,以「非醫療必須」為由拒絕提供「免找數服務」。

質疑治療非必須 保險公司拒找數

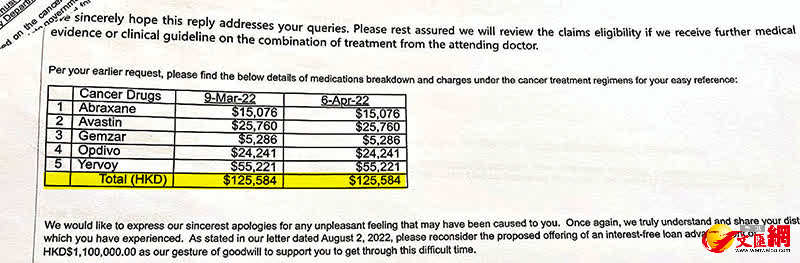

同時,樂太太生前兩筆共約25萬元的癌症藥物費,保險公司亦拒絕賠償,理由同樣是「非醫療必須」。樂先生稱,太太所有用藥全都是香港衞生署註冊認可的藥物,由主治醫生處方,「保險公司憑什麼認為這是非醫療必須?難道是否必須(的準則),保險公司比主治醫生更清楚?」

關注病人權益的社區組織協會幹事彭鴻昌表示,醫療方案的「必要性」是保險機制下常見的爭議。保險公司通常要求市民在使用某項醫療方案前,諮詢保險代理是否受保範圍,但多數情況下,能用到醫療保險的市民,大都面對緊急情況,當下未必來得及詢問。

涉事保險公司接受香港文匯報查詢時表示,主治醫生至今仍未就所使用的藥物組合療法提供所需資料,因此未能確認該藥物組合療法是否符合保單內的相關條款。

專家之言:私醫近年收費增加 保險公司理賠收緊

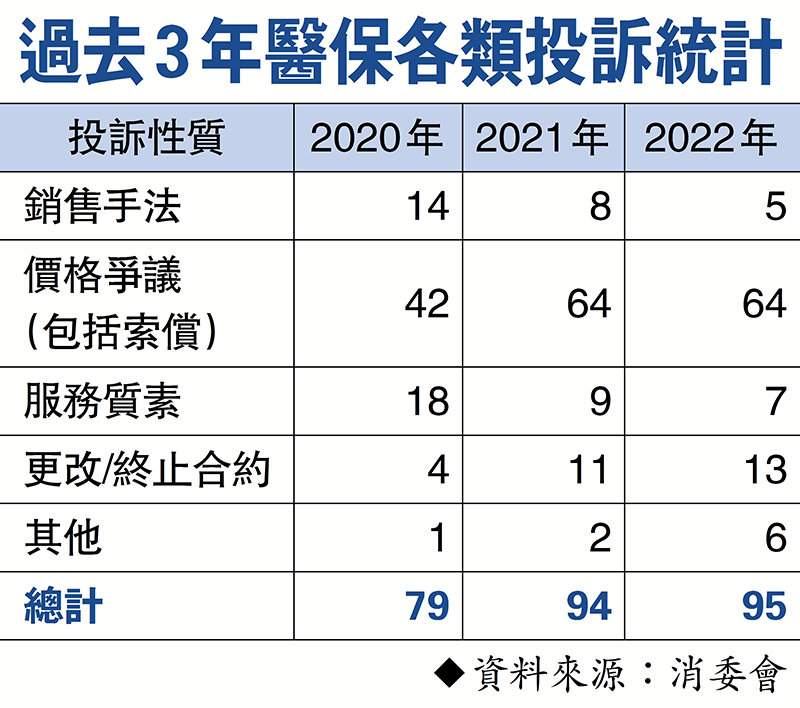

消委會過去3年每年平均接獲200多宗有關保險的投訴,當中最多涉及醫療保險,由2020年的79宗,增加至2022年的95宗,佔去年與保險相關的投訴近四成。從事保險業的立法會議員陳沛良表示,一般來說,大部分保險公司在理賠時不會留難市民,但近年由於私家醫療系統收費增加、收費透明度欠佳,保險公司支出增加,導致部分公司收緊理賠政策,醫療保險投訴也比較多,建議私家醫院提高治療收費透明度外,保險公司亦應在條文解釋上多做工夫,令投保人更加清晰明白索償程序,以避免日後出現爭拗。

解釋權歸公司 投保人較弱勢

立法會保險界議員陳健波建議,保險公司優化代理人處理索償的程序,增加透明度,「如果代理人事事有交代,譬如在日期上簽名作準,則可減少不少爭拗。」他亦承認,保單不少條款的最終解釋權都歸保險公司,消費者較為弱勢,但由於需要該服務,不得不購買,因此建議消費者在購買保險產品,尤其是醫療產品前,「盡可能詳盡披露自己嘅信息,如過往醫療紀錄等,有不清楚的地方亦要向代理人問清楚,盡可能減少日後爭拗。」

關注病人權益的社區組織協會幹事彭鴻昌認為,投保人獲取的信息與保險公司(或其代理人)宣傳的信息存在時間差,或涉及「商品說明問題」,他說:「固然不同個案就複雜程度需時或不同,但在服務承諾的前提下,保險公司亦不應當無限制延長理賠時間。」

0

已點過讚

0

已點過讚

評論(0)

0 / 255