香港股票分析師協會 副主席 潘鐵珊

中金公司(3908)截至去年9月30日止的首三季業績,錄得收入達193.9億元(人民幣,下同),比去年同期下降10.6%;而歸屬股東的淨利潤達60.1億元,同比降19.3%。至去年6月30日止,其管理資產規模為967.2億元,較2021年末增長13.5%;其中公募基金規模增長至914.4億元,較2021年末增長12.5%,良好勢頭得以維持。

集團的其中一個優勢,在於在債務及結構化融資方面,有多項產品創新的代表性項目。在基礎設施公募領域中,集團協助普洛斯中國、滬杭甬高速完成了首批基礎設施公募REITs發行;此外,集團亦協助國家開發銀行完成最大規模碳中和債券全球公開發售,故在碳中和債券領域當中亦有好表現。

擁高質深厚客戶基礎

集團與客戶間有着長期的合作關係,擁有高質量而且深厚的客戶基礎。透過提供綜合、定制化及跨境服務等多元化要素,加上建立長期合作,深入零售市場擴大覆蓋,提升渠道服務能力與客戶體驗,加強對機構業務的開拓,以及對線上第三方代銷渠道的投入等,有利集團作多方面產品的銷售。隨着內地繼續改革與擴大對外開放,深化新興行業布局以建立口碑,跨境資本往來日益加深,為相關資管行業的發展提供了廣闊的進步空間。

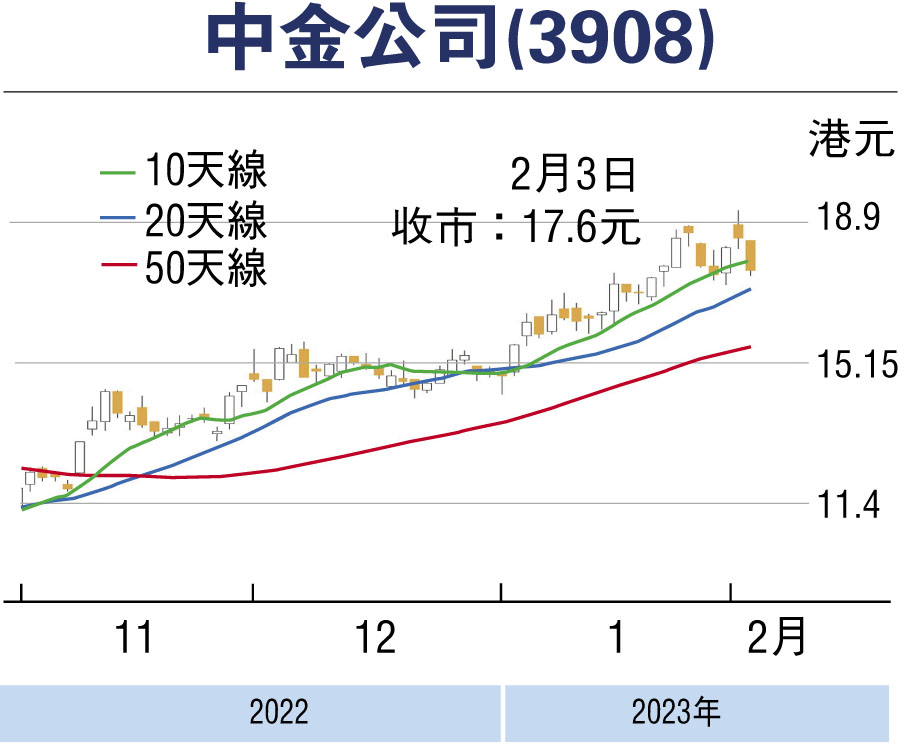

此外,在境外產品上協助阿里巴巴完成年內最大規模中資企業美元債發行,亦協助蔚來汽車、理想汽車、微創醫療等新經濟企業完成多單標誌性境外可轉債項目發行。隨着集團繼續加大跨境業務開發,將可望維持領先優勢。香港股票分析師協會副主席潘鐵珊認為,可考慮於17.80港元買入,上望20港元,跌穿16港元止蝕。

(筆者沒有持有相關股份,筆者客戶持有相關股份)

本版文章為作者之個人意見,不代表本報立場。

評論