香港股票分析師協會副主席 潘鐵珊

港銀息口上升,樓市成交冷淡,令一眾地產股表現相對落後。不過,筆者認為,信和置業(0083)在物業發展及物業投資兩方面均有亮點,當中商業物業租金收入穩健,此部分在波動市況下起了具防守性作用。

信和置業截至今年6月30日的年度,年度營業收入達155.5億元,比去年同期下降36.6%。股東應佔淨溢利按年下跌40.5%至57.4億元。撇除投資物業公平值變動的影響後,期內股東應佔基礎溢利為65.3億元,按年減少約37%。每股末期息0.42元,而去年末期息0.41元。

整體租金收益穩定

期內,集團購入位於新加坡Jalan Anak Bukit的商住用地20%權益,總樓面面積約為100.7萬平方呎;而在香港,集團有如屯門市廣場一期、奧海城、太平洋廣場等商場及甲級寫字樓,出租率維持高水平,其租金收入穩健,此部分在波動市況下亦起了具防守性作用。期內總租金收益(連同所佔聯營公司及合營企業)達35.46億元,按年下降3.2%。年度投資物業組合平均出租率溫和上升至90.8%。

集團在團在內地、香港、新加坡及悉尼擁的土地儲備應佔樓面面積約2,040萬平方呎,商業、住宅、工業各類型物業比例均衡。而在物業發展方面,有多個項目推售,並受用家及投資者青睞。

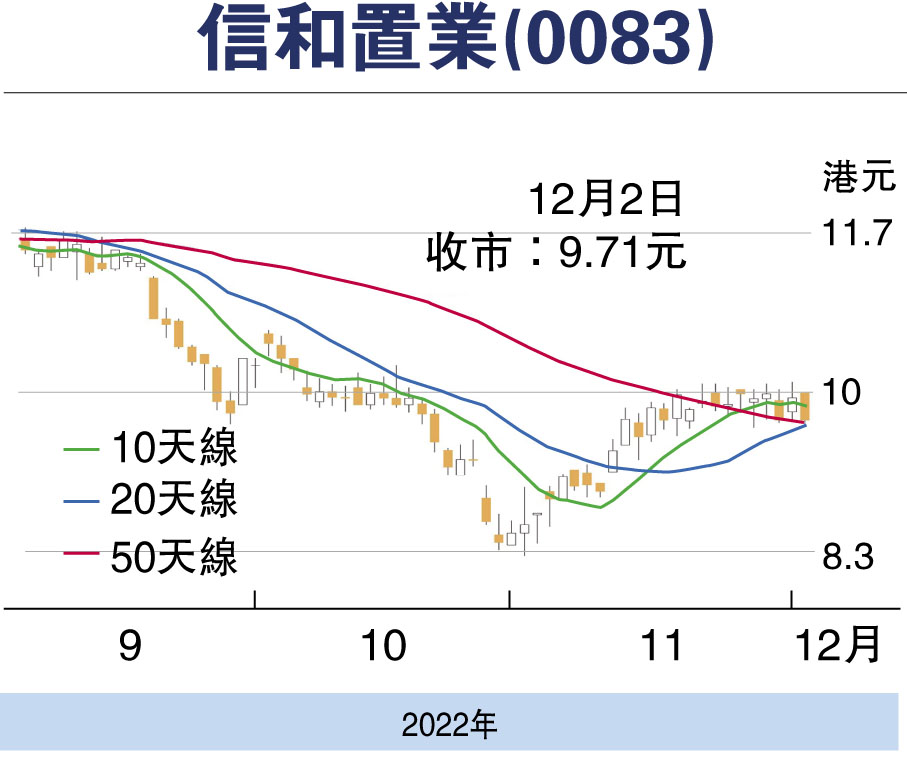

筆者認為,可考慮於9.90元買入,上望10.80元,跌穿9.50元止蝕。

(筆者沒有持有相關股份,筆者客戶持有相關股份)

本版文章為作者之個人意見,不代表本報立場。

評論