韋 君

物管股經過逾2個月的窄幅上落後,將於7月陸續公布上半年業績,預計行業平均盈利增長超過五成,逾半數物管股將接連發盈喜,推動板塊迎來升浪。其中,首選世茂服務(0873)。集團擴張第三方業務及增值服務,具有高增長及強大母企支持的有利條件,估值可望上調,值得關注。

內地物管行業中期展望正面,受到政策支持;加上拓展城市服務及新的收購機會,預計物管股2020年至2023年的盈利年複合增長率達45%。物管公司的致勝關鍵在於第三方擴張能力,以及社區增值服務等。

爭取第三方項目進展明顯

世茂服務在爭取第三方項目的擴張上取得明顯進展,今年首4個月已獲取第三方總樓面面積約1,200萬平方米,達到全年目標約30%,步伐較去年同期的10%加快。集團早前宣布以5.06億元(人民幣,下同)收購環衞服務公司深圳深兄環境67%股權,有助拓展市政服務業務。此外,世茂服務對於增值服務的發展有清晰規劃,加強盈利能力。

集團去年營業額50.26億元,按年大幅增加101.9%;純利6.93億元,按年勁升80.2%。期內,物業管理收入27.1億元,按年增長126.1%;社區增值服務收入16億元,按年升146.8%。截至去年底止,在管建築面積1.46億平方米,按年增長114.4%。

在管理層的「新三年計劃」下,集團轉型為城市生活服務供應商,新建的5個核心目標可令收入大幅增加,當中包括具純利率14%的可複製商業模式、管理面積年複合增長、產品組合升級新智慧城市服務及增值服務等。集團目標為每年新增合約面積1億至2億平方米,到2023年,有一半收入來自第三方。

預計集團可達成2020年至2023年收入年複合增長率超過70%的目標,並且跑贏同業。由於得到母企世茂房地產(0813)的支持,以及集團一體化管理新收購第三方項目,其綜合能力有助提升純利率和毛利率,進一步加強盈利能力,預期估值可獲上調,達到約35倍至40倍市盈率。

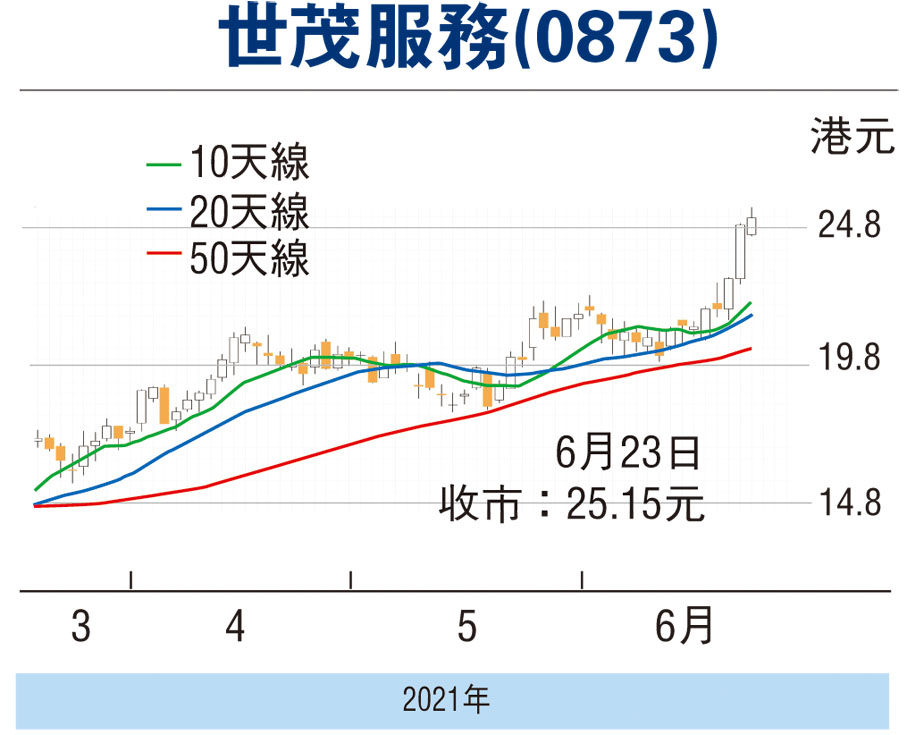

此外,世茂服務已於5月底獲納入MSCI中國指數,吸引更多北水流入。該股昨天收報25.15元(港元,下同),升1%。走勢上,近日突破10天線(22.12元)後持續向上,可於23元吸納,上望28元,跌穿20元則止蝕。

本版文章為作者之個人意見,不代表本報立場。

評論