耀才證券研究部分析員 鄧均樂

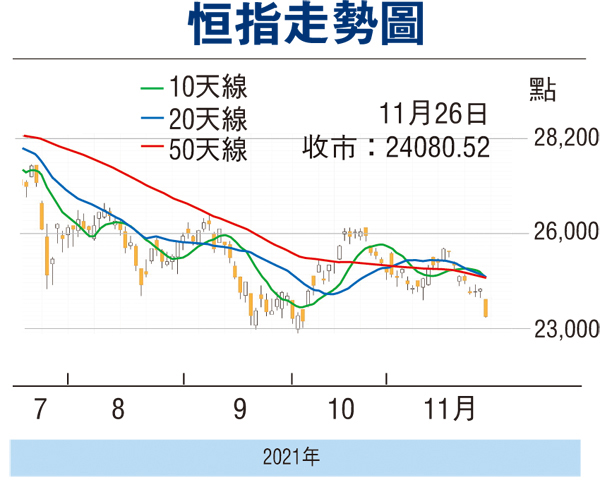

本周(11月22日至26日),港股反覆下跌,南非出現新變種病毒,中美關係未見明朗,科網巨頭季績普遍無太大驚喜,加上內地對互聯網整頓持續,多頭看空的情況下新舊經濟股一同走弱,拖累恒指跌穿11月低位,盤中低見24,062點。由7月26日高位起計,恒指仍然未能擺脫典型一浪低於一浪的格局,於本周最後一個交易日更跌穿整個11月的心理關口支持24,600點,打破了指數於24,600至25,500點的上落格局。以周線圖來看,恒指失守10周線之餘,MACD更出現「雙熊」的訊號,令人憂慮10月低位23,681點會否同樣失守。

美國總統拜登提名鮑威爾於明年2月任期屆滿後續任多4年,市場預期假設鮑威爾成功連任,局方的貨幣政策方向將維持偏「鷹派」,於是彭博利率期貨顯示,投資者普遍認為2022年的加息時間將有所提早,不過仍然維持只加息兩次的看法,其內美國10年期債息最高逼近1.7厘,拖累了高估值的科網股走勢。

科技股因債息高企而估值有所下調,而中國科企的業績亦未有為市場帶來驚喜,綜觀多間龍頭企業,只有網易(9999)以及京東(9618)表現比較亮麗,而本周已公布業績的藍籌為阿里健康(0241)以及小米(1810),阿里健康的盈利水平以及小米的市場佔有率均遜於預期,導致股價5天分別累挫17%及10%,位居藍籌跌幅榜前列,並齊創52周新低。

政策不明朗 尋底機會大

與此同時,中國政府可能計劃對包括大型網路公司在內的平台開發商課徵「數據稅」,擁有大量用戶個資的平台應將透過這些數據取得的收益的20%至30%回饋給整個社會,拖累重磅股騰訊(0700)以及阿里(9988)的走勢,股價齊跌7%,而阿里亦再創在港上市新低。同一時間騰訊亦面臨多方制約,有中國國有企業限制使用騰訊的即時通訊應用軟件,而且明年3月起微信及支付實等個人收款碼不能用於經營性服務,將明確分辦個人以及企業商務的用途,相信目的與監管資金流向以及稅項有關,目前互聯網平台重返政策不明朗的階段,股份尋底的機會較大。

科網股受政策以及盈利水平拖累,而舊經濟股例如金融、旅遊,以及資源類板塊則受到疫情有負面影響,各類板塊跌幅平均,導致大市出現向下突破的情況,投資者需定下較近的止賺止蝕位,以等到指數找到新的支持位再重新建倉。

評論